Kdo by neznal známé značky, jakými jsou pánské obleky BLAŽEK, dámské a pánské módní kolekce pietro filipi či kožená konfekce KARA. Jedna po druhé končí v insolvenci kvůli nedostatečnému cash flow. Jak firmy, které za těmito módními značkami stojí, dlouhodobě přistupovaly k řízení peněžních toků? A lze v jejich přístupu vysledovat nějaké poselství pro cash management?

🎓 Článek vám v rámci CAFLOU akademie přináší CAFLOU® - český cash flow software

🔧 Série případových studií Řízení cash flow v praxi

COVID-19 je společným jmenovatelem úpadku těchto slavných firem, ale objektivním pohledem na jejich finanční zdraví ještě 2 roky zpět (k 31.12.2018), nestal se COVID-19 pouhým urychlovačem krachu? Zhodnocení finanční stability a rizika insolvence (pohledem k datu 31.12.2018) varuje, že minimálně pietro filipi se záporným vlastním kapitálem si o insolvenci říkal už před COVID-19, i kdyby se podmínky k podnikání tak dramaticky nezhoršovaly, jak to vidíme nyní díky pandemii. Také u sice přiměřeně finančně stabilní společnosti BLAŽEK se riziko insolvence při výrazném zhoršení podmínek k podnikání dalo předpokládat, zejména vlivem nedostatečné ekonomické výkonnosti. KARA byla více méně ekonomicky zdravou firmou s předpokladem ustát běžné výkyvy trhu, nicméně citelný propad díky trvající krizi už byl za hranou udržitelnosti i pro KARU.

Pozn.: v článku vycházíme z veřejně dostupných údajů. Neznáme veškerá fakta, nemáme přístup k interním nebo tajným informacím, situaci pak komentujeme na základě dostupných čísel, případně doplňujeme subjektivní hodnocení na základě domněnek.

BLAŽEK PRAHA a.s.

Oděvní firmu BLAŽEK PRAHA, a.s. vybudoval pan Ing. Ladislav Blažek. Původně se jednalo o společnost s ručením omezeným založenou v roce 1997. O deset let později byla přeměněna na akciovou společnost s jediným akcionářem společností BLAŽEK HOLDING a.s. Oděvní společnost BLAŽEK PRAHA a.s. byla známá jako leader a největší maloobchodní prodejce vysoce kvalitního pánského oblečení na českém trhu. Přes stabilní finanční zázemí této firmy pandemická situace vyústila 29. prosince 2020 v zahájení insolvenčního řízení, do kterého firma BLAŽEK PRAHA a.s. předložila svůj reorganizační plán. 12. ledna 2021 byl vyhlášen úpadek společnosti s povolením reorganizace dlužníka.

pietro filipi stores, s.r.o.

Společnost pietro filipi stores, s.r.o. vznikla v roce 1995 původně jako obchodní firma HENRI, s.r.o. V roce 2001 ji koupila společnost pietro filipi holding, a.s., kterou od roku 2017 většinově vlastní společnost C2H RETAIL HOLDING s.r.o. Jediným společníkem této firmy je C2H Equity a.s., jejímž jediným akcionářem je pan Bc. Michal Mička. S dlužníkem pietro filipi stores, s.r.o. bylo insolvenční řízení zahájeno 8. 2. 2021. Aktuálně (6. týden 2021) čeká společnost rozhodnutí o jejím úpadku. Návrh na reorganizaci však nebyl součástí návrhu dlužníka.

KARA Trutnov, a.s.

Společnost KARA Trutnov, a.s., která na českém trhu působí od roku 1948, má ještě o něco složitější vlastnickou strukturu, v konečném důsledku však rovněž spadá pod C2H Equity a.s. vlastněné panem Michalem Mičkou. Ani KARA Trutnov již není schopna splácet podstatou část svých závazků. Insolvenční řízení bylo zahájeno rovněž 8. 2. 2021. Společnost se nyní nachází v úpadku. Příslušný Krajský soud zatím o způsobu řešení úpadu nerozhodl. Mezi možnostmi dalšího postupu je také reorganizace firmy.

Společný jmenovatel insolvencí – koronavirus

Známé módní firmy ve svých návrzích na insolvenční řízení sdělují, že jejich hospodaření zásadně negativně zasáhla omezení a mimořádná opatření vlády v souvislosti s šířením koronaviru. Z důvodu vyhlášení nouzového stavu, respektive vydání usnesení vlády ČR a opatření Ministerstva zdravotnictví ČR musely tyto firmy v polovině března 2020 uzavřít své prodejny, což mělo dopad do citelného poklesu jejich dosavadních tržeb. Ani po otevření prodejen v květnu 2020 nedošlo k obnovení úrovně tržeb z roku 2019. Následná druhá vlna pandemie a z ní plynoucí opětovné uzavření maloobchodních sítí prodejen v říjnu 2020 situaci ještě více zkomplikovala.

Do ekonomicky neudržitelné situace se tak díky dlouhému trvání krize dostávají i firmy, které při vyhlášení prvního nouzového stavu byly schopny ze svého cash flow hradit náklady na provozní činnost, případně firmy, kterým částečně k dočasné stabilizaci pomohla nápravná opatření v rámci mimořádného moratoria. Příčina je nepochybně ve vyčerpání finančních rezerv při neobnovené úrovni prodejů, respektive tržeb ústící v platební neschopnost.

Ekonomická kondice zpětným pohledem

Dalo se insolvencím těchto firem jiným finančním řízením předejít? Mohou se firmy vůbec na nečekanou krizi připravit? Ekonomické zdraví stojí na dvou pilířích. Jedním je finanční stabilita, druhým pak výkonnost tradičně hodnocená zejména rentabilitami. Mantrou mnohých firem jsou zvyšující se tržby. Bez současného sledování a vyhodnocování efektivity dosažení růstu tržeb ale nelze hovořit o nejlepším možném cíli výkonnosti firmy. Pro finanční stabilitu je pak nepochybně problematické předlužení firmy, tedy stav, kdy závazky převyšují majetek firmy. Základním znakem situace, kdy firmě přerůstají dluhy přes hlavu, je záporný vlastní kapitál.

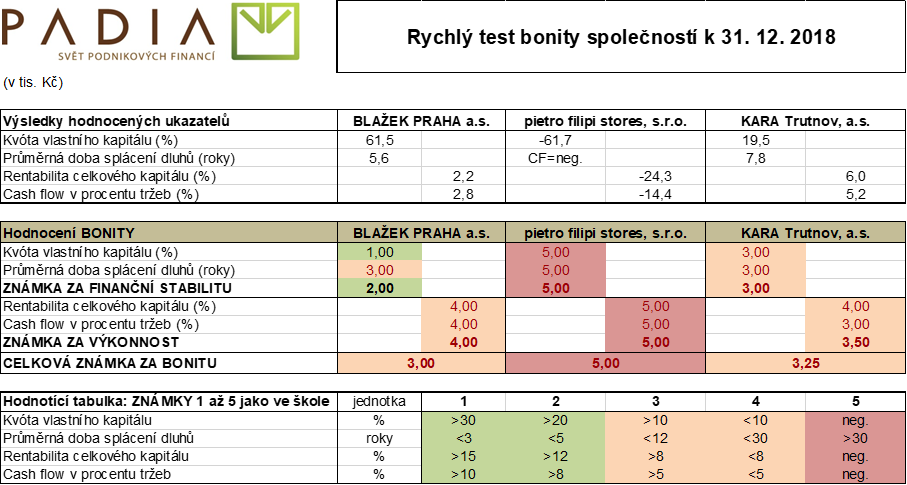

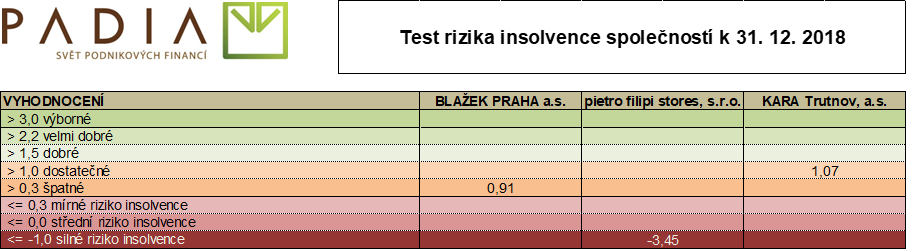

Podívejme se na analýzy dat tří ikonických módních firem z posledních zveřejněných účetních závěrek, tj. k 31. 12. 2018. Podle nich firma BLAŽEK PRAHA a.s. vykazovala ve srovnání s firmami pana Mičky nejlepší finanční stabilitu (vyjádřeno známkou 2 jako ve škole), zatímco KARA Trutnov, a.s. byla testem bonity hodnocena na trojku a pietro filipi stores, s.r.o. dokonce na pětku. Její vlastní kapitál by záporný, jinými slovy závazky společnosti (172 mil. v roce 2018) byly vyšší než její majetek (106 mil.). Kvůli zápornému cash flow nebylo možné v testu stanovit ani průměrnou dobu splácení dluhu, která by v ideálním případě měla být do 5 let.

Zda má firma potenciálně ekonomicky nakročeno k bankrotu lze vysledovat s pravděpodobností až 80 % na 2 roky dopředu z testu rizika insolvence. Tento test označil společnost KARA Trutnov, a.s. jako firmu s dostatečným ekonomickým zdravím, firmu BLAŽEK PRAHA a.s. však již s ekonomickou kondicí špatnou (zejména vlivem nedostatečné ekonomické výkonnosti) a firmu pietro filipi stores, s.r.o. umístil na nejnižší možnou příčku, která značí silné riziko insolvence.

Komplexní modely hodnocení ekonomického zdraví jsou hodnotné zejména v tom, že finanční kondici firmy posuzují z více úhlů. Nakonec ekonomický úspěch není jen o rostoucích tržbách. Úspěšné finanční řízení znamená soustředění pozornosti na efektivitu výkonů stejně jako na zdravou míru finanční nezávislosti.

Přístup k využití dluhů ve finančním řízení

Firmy BLAŽEK PRAHA a.s. i KARA Trutnov, a.s. dluží významně také bankovním subjektům. Určitá míra zadlužení je v podnikání žádoucí. Učebnicové pravidlo říká, že vlastní a cizí zdroje mají být vyrovnané. V praxi jde však o to, že peníze nosí peníze. Pokud firma využívá více cizích zdrojů, může tak pořídit více majetku, rozšířit svoji činnost a vydělávat více. Za předpokladu dosahování tržeb při pozitivních maržích přináší tento přístup více peněz než firmě nezadlužené. Je to však strategie závislá na dobrých tržních podmínkách. A ty byly v pandemické situaci výrazně narušeny.

Přípravou reorganizačních plánů, jako v případě firmy BLAŽEK PRAHA a.s., je možné aktivně nepříznivou ekonomickou situaci řešit způsobem, který je pro věřitele a zaměstnance za daných okolností zřejmě nejvhodnější cestou řešení úpadku, neboť lze očekávat vyšší a rychlejší uspokojení věřitelů v reorganizaci než v konkurzu při zachování provozu firmy. S ohledem na dlouhodobou dobrou reputaci slavných módních značek je samozřejmě ve hře vstup investorů, kteří by firmám poskytli potřebou finanční injekci.

Zhodnocení situace

Přínosné je podívat se na hojně užívaný ukazatel výkonnosti "EBITDA marže", který umí porovnat firmy bez těch optimalizačních efektů asi nejlépe, takže:

- BLAŽEK: 4,2 %

- pietro filipi: -14,3 %

- KARA: 7,3 %

Platí, že čím vyšší EBITDA marže, tím výkonnější byznys. Když je záporná, byznys nevydělává. (Samozřejmě toto hodnocení platí při průměru hodnot za více let, které v tomto článku k dispozici nemáme.)

Proč na tom bylo pitro filipi tak špatně?

OBJEKTIVNĚ (tj. odborně) - záporné hospodářské výsledky po dlouhou dobu, které znamenají každoroční účetní neúspěch firmy, čímž se vyjadřuje "roční zchudnutí", vyústily do záporného vlastního kapitálu, který představuje bohatství firmy. Když je bohatství záporné, nejde už o bohatství.

SUBJEKTIVNĚ (tj. na základě domněnek) - ve firmě spadající do širší skupiny propojených firem nebylo příliš zásob ani peněz (tj. pracovního kapitálu, kterou se hodnotí "čím může firma platit"), předpokládáme tedy, že fungovalo něco jako cash pool, tedy že v případě potřeby přitekly peníze z jiné firmy ze skupiny. A co více, přidaná hodnota vytvořená pietro filipi stores (cca 50 mil.) byla nižší než osobní náklady (66 mil.), to značí, že kladného výsledku hospodaření snad ani nebylo možné dosáhnout. Nicméně může to samozřejmě být také "skupinová" taktika - zde např. dát zaměstnance (myšleno náklady na ně) a fakturovat nějaké vnitroskupinové služby bez ohledu na to, zda to odpovídá výkonu (myšleno tržbám) této firmy.

Proč byly výsledky firmy BLAŽEK dobré ve finanční stabilitě, ale ne ve výkonnosti a tedy celková kondice na trojku?

OBJEKTIVNĚ - finanční stabilita hodnotí také zadluženost, ta tedy příčinou horší celkové kondice nemohla být. Když má firma úvěry, může to být OK, když je má z čeho platit. Tj. výkonnost a stabilita jsou propojené nádoby. Úroky Blažka přestavovaly pouhé 0,07 % z jeho tržeb! (pro srovnání u Kary 1 %). Tedy nic dramaticky vysokého. Když firmě "přitékají" peníze, není úvěrování problém. Když se zastaví kohoutky, je to zcela naopak. A výkonnost? Osobní náklady měl Blažek srovnatelné s pietro filipi (64 mil.), ale přidaná hodnota byla 86 mil., takže na zaměstnance z vlastní činnosti bylo. A zbylo dost i na další provozní náklady včetně odpisů => provozní hospodářský výsledek byl 15 mil. Kč.

SUBJEKTIVNĚ - výkonnost mohla ovlivnit možnost daňové optimalizace, ale je to naprosto nepodložené, protože známe i podnikatele, kteří striktně chtějí odvádět státu vše tak, jak jim to "vychází" v účetnictví (mají averzi vůči častému pohledu podnikatelů "když to bude legální, tak proč neoptimalizovat"). Spíše bychom chtěli poukázat na to, že Blažkovi z celkového zisku "ukrojil" 5 milionů záporný finanční výsledek, který bohužel není v příloze účetní závěrky komentován, nicméně dohadujeme se, že by to mohl být vliv kurzových rozdílů (jen na Slovensko šly tržby v přepočtu za 65 mil. Kč). Takže z 15 milionů zbylo 10 a ještě daň z příjmů ubrala další 3 miliony. Jejich relativně nízká výkonnost vychází takto v testu bonity právě kvůli relativně nízkému celkovému výsledku (ať už vůči tržbám, tak vůči majetku). Řekněte - když vám má byznys vydělávat kolem 2 až 3 %, což je na úrovni inflace, nebylo by lepší mít čistou hlavu a dát to na spořící účet?

Proč "padla" KARA?

KARA v roce 2018 dosáhla vyšších rentabilit než BLAŽEK, nicméně její míra zadluženosti byla podstatně vyšší (vlastní zdroje využíval BLAŽEK z více než 60 %, zatímco KARA pouze z méně než 20 %), což se promítlo i do vyšších placených úroků. Slabý pilíř finanční stability je v dlouhotrvající krizi obdobný problém jako nemožnost jej posilovat díky výkonnosti firmy. Dále jen zopakujeme již výše uvedené - KARA byla více méně ekonomicky zdravou firmou s předpokladem ustát běžné výkyvy trhu, nicméně citelný propad díky trvající krizi už byl za hranou udržitelnosti i pro KARU.

<< Zpět ke všem článkům CAFLOU akademie

<< Zpět ke všem případovým studiíím série Řízení cash flow v praxi

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.