Ukazatele zadluženosti měří rozsah, v jakém firma vedle svých vlastních zdrojů využívá dluhy pro financování svých aktivit a také zobrazují schopnost firmy pokrýt své závazky. Tyto ukazatele hodnotí finanční stabilitu firmy a zahrnují celou řadu ukazatelů. Schopnost firmy splácet své dluhy je nepochybně ovlivněná její schopností generovat cash flow. A jaké zásadní ukazatele si máte hlídat pro udržení správné finanční stability?

🎓 Článek vám v rámci CAFLOU akademie přináší CAFLOU® - český cash flow software

Pravidlo vyrovnání rizika

Finanční stabilita je stav, kdy se firma dokáže bez větších problémů vyrovnávat s krizovými situacemi a je odolná vůči vnějším finančním tlakům, ať už kvůli svým hlavním dlužníkům, nebo naopak od svých věřitelů, či kvůli vývoji ekonomiky. Zajištění finanční stability by měl být jeden z klíčových úkolů finančního řízení firmy.

Vztah mezi vlastními a cizími zdroji je klíčovou otázkou optimalizace finanční struktury. Jaký poměr je optimální? Odpověď není zcela jednoduchá. Cizí peníze jsou levnější než vlastní. Určité zadlužení je žádoucí, neboť podporuje rentabilitu vloženého kapitálu. Na druhou stranu rostoucí dluhy snižují finanční stabilitu firmy. Zadlužená firma se stává pro banky rizikovější a méně vhodná pro úvěrování s dobrým úrokem. Jinými slovy nemáte-li dluhy, nenesete riziko jejich nesplacení. Příliš vlastního kapitálu ale znesnadňuje dosažení potenciálně vyšších rentabilit. Co tedy s tím?

💡Tip: Při řízení zadlužení firmy je důležité strategicky volit mezi různými formami financování. Porovnejte dopady úvěru, kontokorentu a faktoringu na vaše cash flow a zadlužení.

Vlastník firmy je poslední, kdo si může něco z krachující firmy v případě konkurzu nárokovat. Právě kvůli tomuto riziku je pro majitele firmy bezpečnější, když ve firmě drží nejvýše tolik vlastního kapitálu, kolik představuje hodnota dlouhodobého majetku.

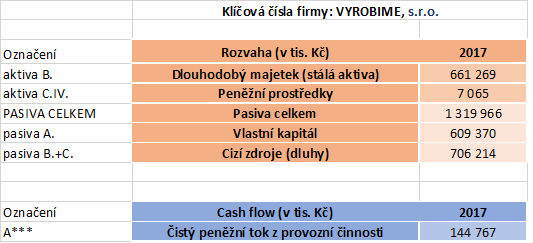

Pro ukázkové výpočty v příkladech níže použijete vzorovou firmu VYROBIME, s.r.o. a tyto údaje:

Vlastní kapitál = 609 370 tis. Kč, Dlouhodobý majetek = 661 269 tis. Kč, Vlastní kapitál < Dlouhodobý majetek = příznivá situace

Celková zadluženost

🔢 Cizí zdroje / pasiva celkem

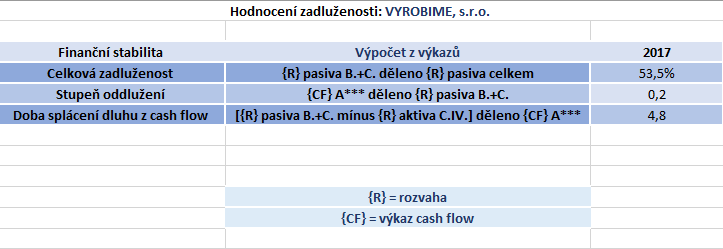

Příklad (výpočet s údaji ze vzorové firmy): 706 214 / 1 319 966 * 100 % = 53,5 %

Ideálním ukazatelem pro posouzení celkové dlouhodobé finanční stability je poměr celkových dluhů firmy (účetně cizích zdrojů) a celkového kapitálu, který firma využívá (účetně pasiva celkem).

Mezi dluhy patří nejen nesplacené jistiny úvěrů a půjček, ale také zaúčtované, ale dosud nevyplacené mzdy, nebo přijaté faktury od dodavatelů, které v danou chvíli nejsou ještě uhrazeny. Když se to vezme kolem a kolem, úplně bez dluhů může být firma vlastně jen jednou, a sice při svém založení, kdy se v zakladatelské rozvaze objeví pouze základní kapitál a jemu odpovídají finanční prostředky.

Je tedy zřejmé, že určitá míra zadlužení je nezbytná. Je však vhodné hlídat si horní limit podílu dluhů na celkových pasivech. Zkrátka dluhy nesmí přerůst přes hlavu. Zda dluhy přerostly únosnou mez, poznají všichni věřitelé podle záporného vlastního kapitálu ve vaší rozvaze. To je silný rizikový faktor, který významně snižuje bonitu firmy.

Z pohledu ukazatele celkové zadluženosti se neúnosná situace s předlužením projeví tak, že dluhy převýší celkové zdroje a ukazatel vyjde více než 1.

Stupeň oddlužení

🔢 Peněžní tok z provozní činnosti / cizí zdroje

Příklad (výpočet s údaji ze vzorové firmy): 144 767 / 706 214 = 0,2

Poměříte-li peněžní tok z provozní činnosti a veškeré dluhy firmy (účetní cizí zdroje), získáte představu o stupni oddlužení. Ten udává schopnost firmy uhradit své dluhy provozními peněžními toky, tedy vlastní finanční silou.

Za rozumnou hodnotu se v praxi považuje výsledek 0,2 až 0,3, tj. každá sto koruna dluhu je krytá 20 až 30 korunami peněz, které přináší provozní činnost firmy.

Když v čase hodnota tohoto ukazatele klesá, mějte se na pozoru, indikuje totiž rostoucí napjatost vaší ekonomické situace.

Doba splácení dluhu z cash flow

🔢 (dluhy – finanční majetek) / peněžní tok z provozní činnosti

Příklad (výpočet s údaji ze vzorové firmy): (706 214 – 7 065) / 144 767 = 4,8 let

Pro firmu je důležité znát průměrnou dobu splácení dluhů. Tento ukazatel říká, za kolik let se očekává, že firma uhradí své dluhy.

Navíc vývoj tohoto ukazatele poukazuje na schopnost vedení firmy řídit finanční situaci. Čím je tento ukazatel nižší, tím větší poskytuje firmě svobodu a flexibilitu pro budování její dlouhodobé strategie bez omezování a zasahování ze strany externích finančních zdrojů. Ukazatel doba splácení dluhu z cash flow má velmi dobrou vypovídací schopnost, pro kterou je využíván v řadě bonitních modelů hodnotících celkové finanční zdraví firmy.

Nízká závislost na věřitelích zpravidla představuje výsledek do 3 let, naopak výsledná hodnota vyšší než 30 let už značí závažné ohrožení finanční stability firmy.

Hodnocení zadluženosti vzorové firmy VYROBIME, s.r.o.:

<< Zpět ke všem článkům Caflou akademie

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.