Strategické řízení firmy zahrnuje také řízení finanční stránky podnikání. Nejde jen o sledování výsledovky, ve které jsou uvedeny předpokládané tržby a náklady. Málokterý podnikatel efektivně sleduje také další aspekty dlouhodobého finančního zdraví firmy. Ekonomická stabilita je také o tom, kdy budou tržby skutečně inkasovány a výdaje hrazeny a jaký podíl vlastních a cizích zdrojů je vhodný k dosahování ekonomické efektivity.

🎓 Článek vám v rámci CAFLOU akademie přináší CAFLOU® - český cash flow software

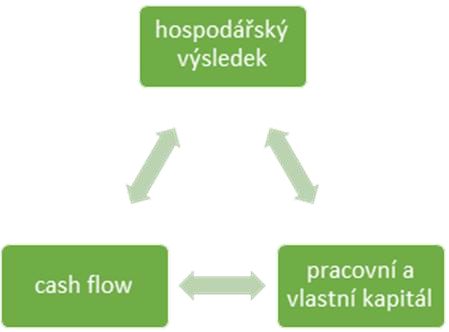

Trojúhelník finančního řízení firmy

V PADII se věnujeme metodickému nastavování finančního řízení firmy. Na našich školeních o ekonomice firmy a jejím efektivním finančním řízení zdůrazňujeme, že vaše úspěšná firma může být ještě úspěšnější, když víte, kam směřujete.

Za ekonomický úspěch je však možné považovat tři rozdílné aspekty:

- růst bohatství firmy

- kladný hospodářský výsledek

- kladný peněžní tok

Ekonomický úspěch firem lze měřit podle růstu hodnoty firmy a jejího bohatství. Úspěchem pro podnikatele je však rovněž schopnost firmy generovat peníze za účelem zajištění nejen krátkodobé solventnosti firmy, ale také dlouhodobé prosperity a finanční stability. Účetnictví na ekonomický úspěch nebo neúspěch firem nahlíží především z pohledu tvorby zisku či ztráty. Uvedené tři navzájem provázané pohledy na ekonomiku firmy lze schematicky vyjádřit trojúhelníkem finančního řízení.

výsledek hospodaření představuje rozdíl výnosů a nákladů

výsledek hospodaření představuje rozdíl výnosů a nákladů

cash flow je rozdíl peněžních příjmů a výdajů

vlastní kapitál znamená účetní bohatství firmy (Bohatství (VK) = majetek (aktiva) – dluhy (cizí zdroje))

pracovní kapitál je hodnota zásob materiálu, výrobků, zboží, peněz a do roka splatných pohledávek

Jaký ekonomický cíl sledujete?

Máte jasno v tom, co je skutečnou prioritou vašeho podnikání? Dceřiné společnosti jsou často hodnoceny na základě dosahovaných hospodářských výsledků. Pokud je firma ve skupině v zisku, je možné odvést mateřské firmě podíl na zisku. Hospodářské výsledky jsou pak hlavním atributem reportovaných informací o firmě. Pokud se dceřiné firmě přestává dařit, mateřská společnost se jí může prodejem zbavit. Ostatně trh fúzí a akvizic je velmi aktivní i u nás.

Jiná situace je ve firmě hýčkané majitelem po mnoho let s hlavním cílem dlouhodobé stability není vůbec uvažováno o prodeji firmy do cizích rukou. Prioritou nejsou co největší zisky, ale vyváženost mezi vlastními a cizími zdroji. Stabilní společnosti jsou totiž schopné ustát případný budoucí zlom ve směřování ekonomiky. Chystáte-li se na další rozvoj firmy, například rozšíření výrobního portfolia, výrobních kapacit a zařízení, skladových prostor, nebo vozového parku, prioritou bude zřejmě cash flow.

Co tedy řídit

Efektivní finanční řízení se věnuje provázaně všem procesům ovlivňujícím ekonomické výsledky firmy. Odrážet má jak proces tvorby hospodářského výsledku a cash flow, tak dlouhodobý aspekt konkurenceschopnosti firmy, který reprezentuje vyvážená velikost pracovního kapitálu společně s vhodnou mírou externího financování, kterou lze sledovat pomocí podílu vlastního kapitálu na celkových zdrojích. Záporný vlastní kapitál je signálem předluženosti firmy.

Navzdory mnoha uvedeným ekonomickým pojmům je finanční řízení především záležitostí nefinančních manažerů firmy, tedy nikoli pouze firemních ekonomů. Finanční řízení není jen zabezpečení fungujícího účetního systému a tvorba výkazů. Jeho cílem je rovněž stanovení finanční strategie a nastolení nástrojů finančního řízení, efektivní propojení finančních zdrojů s investicemi, s rozvojem tržních příležitostí, vývojem mezd apod., tedy obecně řízení tržní hodnoty firmy.

Není cash flow jako cash flow

Cash flow je samozřejmou součástí finančního řízení úspěšných firem. Celkový finanční tok je nutné analyzovat velice pečlivě a vyvarovat se rychlým závěrům. Je-li celkové cash flow veliké, může to být známka schopnosti firmy vyprodukovat nějaké peníze navíc. Ale mohl by to být i negativní signál naznačující, že firma neinvestovala do nových aktiv a do nové technologie, aby se tak připravila na budoucí produktivitu. A ještě hůře by to mohlo být důsledkem toho, že firma prodala některé zásadní složky majetku, což ji může pro budoucnost dostat do konkurenční nevýhody, nebo že firma silně zvýšila svoje dlouhodobé zadlužení, které způsobuje zhoršování její finanční struktury, a tudíž přidává vysoké finanční riziko k potenciálně vysokému podnikatelskému riziku, což by mohlo v blízké budoucnosti způsobit velmi vážné problémy.

Na druhou stranu, je-li celkový finanční tok velmi nízký nebo dokonce záporný, mohl by to zřejmě být negativní signál ukazující na neschopnost firmy produkovat finanční prostředky. Ale mohlo by to stejně tak dobře znamenat, že firma vyvíjí nesmírné investiční úsilí, obnovuje majetek, přesměrovává svoje operace na ziskovější segmenty trhu nebo že významně zlepšuje svoji finanční strukturu tím, že splácí vysoké dlouhodobé dluhy, a tak si připravuje lepší finanční budoucnost.

Diagnóza na úrovni provozního peněžního toku je mnohem jednodušší. Čím je vyšší, tím je lepší, tím větší poskytuje firmě svobodu a flexibilitu pro budování její dlouhodobé strategie bez omezování a zasahování ze strany finančních (externích) zdrojů.

<< Zpět ke všem článkům Caflou akademie

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.