Česká "hvězdná" internetová prodejna oblečení a doplňků s rozsáhlou sítí výdejen překonala počáteční neúspěšný koncept sociální sítě zaměřené na módu a postupem času se stala coby online módní platforma největším obchodníkem s oblečením a módou v České republice. V plánu bylo rozšiřování sítě výdejen a celková expanze. Konkurence na sebe nenechala dlouho čekat. Ať už je to módní obchod Zelando nebo About You, oba původem německé e-shopy s módou, které lukrativní český trh přilákal, přímí konkurenti nebyli bezprostřední příčinou likviditní krize ZOOTu. Dnes ZOOT místo expanze řeší restrukturalizaci.

🎓 Článek vám v rámci Caflou akademie přináší Caflou - český cash flow software

🔧 Série případových studií Řízení cash flow v praxi

Co tedy vyvolalo finanční krizi ZOOTu a na co si máte ve svém podnikání dát pozor?

Základním předpokladem dlouhodobě zdravého cash flow je vyšší příjem z prodejů, než jsou provozní výdaje firmy. Provozní cash flow má být jednoznačně kladné, jak jsme o tom psali v článku 3. Jak si firma vede? v naší Caflou akademii. Pokud je provozní peněžní tok kladný, základní aktivity firmy jsou smysluplné, neboť přinášejí firmě peníze. A právě řádek A*** Čistý peněžní tok z provozní činnosti při pohledu do výkazu s názvem Přehled o peněžních tocích, který je přílohou výročních zpráv firmy ZOOT a.s., upoutává dlouhodobě zápornou hodnotou!

Přitom obraty firmy stále rostly. V roce 2010 dosáhl ZOOT necelých 6 milionů tržeb z prodeje zboží a služeb. V roce 2017 to byla již miliarda.

Jak to, že se firmě nedostává peněz?

Byly to provozní výdaje, které se s růstem obratu a klientů ZOOTu neúměrně navyšovaly, a nevyvažovaly tak příjmy z tržeb. Jednou z příčin mohlo být rostoucí množství vráceného zakoupeného zboží spojeného s odstoupením od kupní smlouvy. S tím spojené výdaje navyšovaly ještě platby za dopravu, kterou zákazník vracející zboží podle obchodních podmínek neplatí.

Dalším faktorem bylo enormní navýšení zásob. Rozdíl hodnoty zásob byl například k 31. 12. 2016 a ke stejnému dni roku 2017 téměř 50 milionů Kč. S rekordně vyšším obratem se firma musí potýkat také s podstatným navýšením pohledávek z obchodních vztahů. Zvýšená potřeba provozního financování vedla k navýšení krátkodobých úvěrových rámců u bankovních institucí i krátkodobých závazků z obchodních vztahů. To zapříčinilo změny pracovního kapitálu, které se společně s placenými úroky nepříznivě promítly do záporného cash flow z provozní činnosti firmy.

Nezdravé provozní financování bylo zastíněno dodatečnými finančními injekcemi z řad investorů, kterými byli větší i drobní poskytovatelé kapitálu, kteří koupili firemní dluhopisy ZOOTu v hodnotě 150 milionů korun. Vedle kapitálu od investorů přicházely do firmy také peníze z bankovních úvěrů. Po problémech s jejich splácením bankám byly dluhy částečně odkoupeny společností Natland Finance investiční fond. Připravuje se a snad i probíhá nezbytná restrukturalizace dluhů ZOOTu. Negativní vývoj však byl rozpoznatelný již v minulosti. Firma za celou svou existenci vykazovala ztráty, které se promítaly do dlouhodobě záporného vlastního kapitálu. Přitom záporný vlastní kapitál je známkou předlužení firmy.

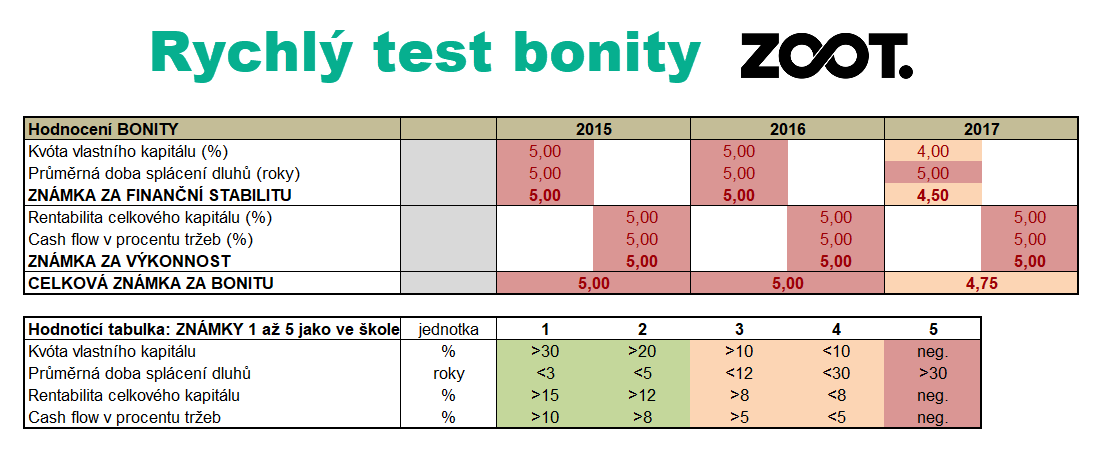

Test bonity ZOOTu

Celkové finanční zdraví ZOOTu je patrné z rychlého testu bonity, který si můžete také sami vyzkoušet. Známky horší než 4 signalizují vážné finanční problémy. Nepatrné zlepšení bonity firmy v roce 2017 je způsobeno navýšením vlastního kapitálu. I tak je celková známka za bonitu v zóně ohrožení bankrotem.

Přestože byla firma ZOOT nadále ve ztrátě, k navýšení vlastního kapitálu do kladné hodnoty v roce 2017 došlo vlivem příplatků mimo základní kapitál. Nestalo se tak tedy díky zdravému provoznímu cash flow. V době očekávaného ekonomického ochlazení lze předvídat oslabení poptávky po módním zboží. Při slabé finanční výkonnosti je tak firma ještě citlivější na ekonomické otřesy, které jiště více zkomplikují vybudování ekonomické stability. Schopnost ZOOTu splácet své dluhy proto záleží na nepřetržité dostupnosti finančních prostředků třetích stran!

Na základě usnesení Městského soudu v Praze z 30. ledna 2019 bylo u ZOOTu vyhlášeno moratorium před zahájením insolvenčního řízení účinné od okamžiku zveřejnění tohoto usnesení v insolvenčním rejstříku a trvající po nejdelší možnou dobu tří měsíců, tj. do 30. dubna 2019. Jde o prostor dlužníka na vyřešení nelehké finanční situace. Po dobu trvání moratoria nelze rozhodnout o úpadku dlužníka. Dlužník je po tuto dobu oprávněn přednostně platit svoje pohledávky, které vznikly 30 dnů před vyhlášením moratoria, případně za jeho trvání, pokud tyto závazky souvisejí bezprostředně se zachováním provozu firmy. Hrozící úpadek tedy může být ještě odvrácen, pokud bude ZOOT po uplynutí moratoria schopen opět plnit své závazky. Tato hra o čas může být však vybojována pouze tehdy, přinese-li získaný čas zásadní změnu cash flow pracovního kapitálu.

ZOOT není jediným příkladem módní firmy, která se dostala do finančních potíží. Podobný osud potkal i další známé české oděvní značky. Detailní analýzu najdete v případové studii oděvních firem v insolvenci, kde jsou rozebrány příčiny krachu značek BLAŽEK, pietro filipi a KARA.

<< Zpět ke všem článkům Caflou akademie

<< Zpět ke všem případovým studiíím série Řízení cash flow v praxi

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.