Řídit projekty intuicí nebo přes čísla? Využívat intuice je obecně přínosné. Ideální je však spojení s „tvrdými“ daty. V článku Ekonomika projektů jsme se věnovali zdravému cash flow projektu a vhodnému členění nákladů sloužícímu k dobrému rozvržení nákladů k výkonům, tzv. alokaci. Zmínili jsme, že alokace může být také vícestupňová. Pojďme si ji v dnešním článku představit a společně nahlédnout do tvorby rozpočtu projektu.

🎓 Článek vám v rámci CAFLOU akademie přináší CAFLOU® - český cash flow software

Ekonomické zmapování procesu

Pokud bychom měli ten luxus, že se můžeme v určitém časovém období věnovat jedinému projektu až do jeho úplného ukončení a až poté zahájit projekt nový, pak by byla tvorba rozpočtu projektů o poznání snadnější! Realita je však zcela odlišná. Několik projektů běžících zároveň. Žádný z nich se neodehrává přesně tak, jak bylo původně plánováno. Náklady, se kterými se počítalo, se v průběhu realizace mění. Přesto je naší snahou vyhodnotit, zda je projekt ekonomicky úspěšný. K tomu je nezbytný finanční rozpočet.

Ale jak ho připravit, aby odrážel realitu?

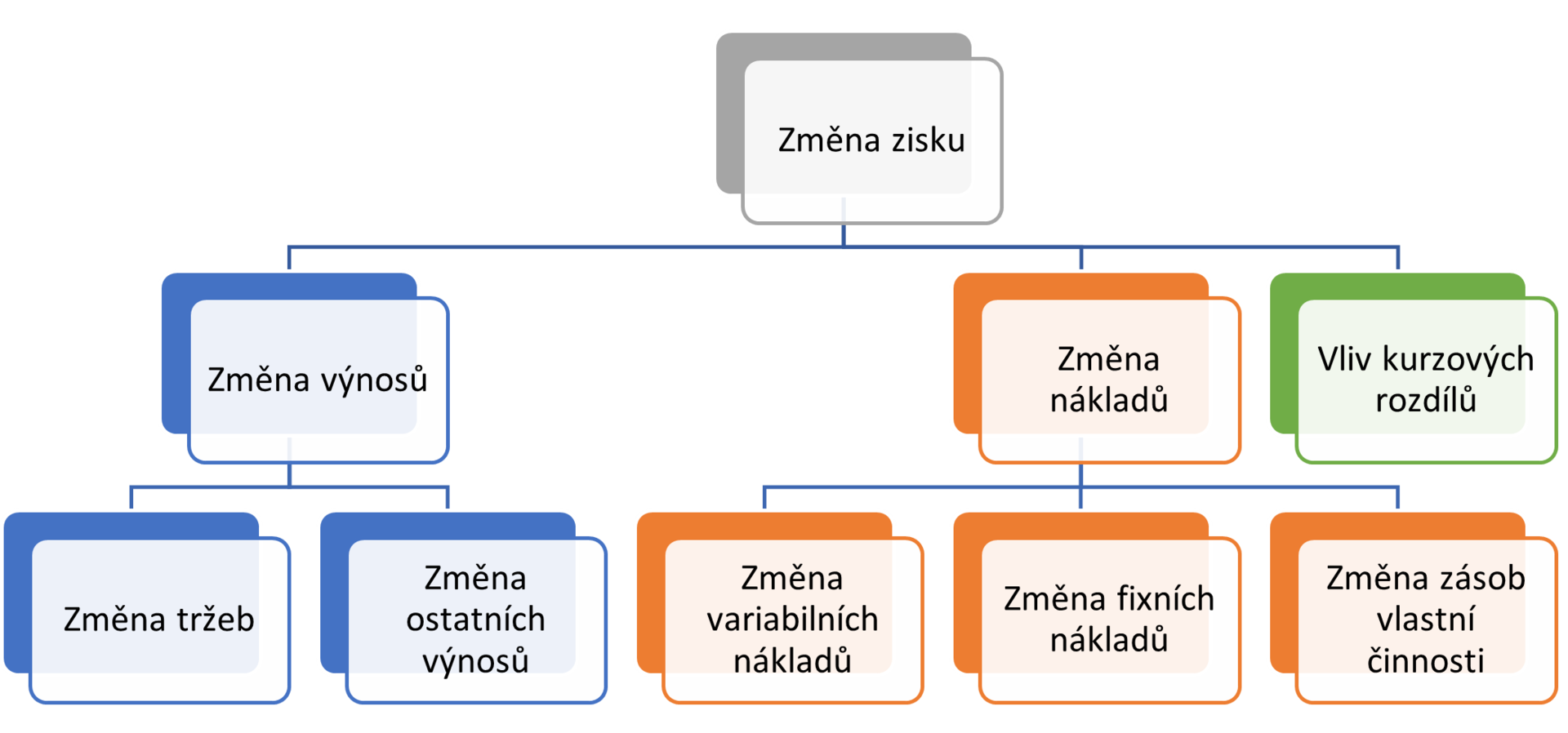

Poslouží nám latinské heslo divide at impera (rozděl a panuj). Dá se uplatnit na jakkoli komplexní projekt jeho rozpadem na dílčí jednotky práce.

Tento princip lze využít také z pohledu financí v podobě rozpadu výnosů a nákladů na jednotlivé složky. Znalost toho, jak se celkový zisk rozpadá, využijete jak při porovnání cen a sazeb při odůvodňování fakturace klientům, tak při vyjednávání o cenách vstupů s vašimi dodavately a v neposlední řadě při hledání neefektivností v rámci samotné projektové činnosti.

💡Tip: K úspěchu je třeba průběžné sledování marže a včasná reakce na odchylky od plánu. Zjistěte, jak chránit svůj zisk na projektech a udržet marži pod kontrolou.

Projektoví dostihoví koně a tažní valaši

V úvodu avizovaná alokace je proces přiřazování nákladů k jednotlivým projektům. Vedete například přehled hodin věnovaných projektu (výkaz práce/timesheet) a snadno rozdělíte náklady takto přímo přiřazené jednotlivým projektům. Vlastní výkaz práce, je – učeně řečeno – alokací činnosti pracovníka k danému projektu na základě zachycení průběhu všech dnů, ve kterých probíhá aktivita na daném projektu.

Na hromádku nákladů, kterou bychom rádi přenesly do cenových sazeb jednotlivých projektů, dáme i další přímé náklady projektu (provize obchodníkovi, přeprodej atp.) a můžeme si udělat představu o požadované sazbě. Pro vyhodnocení efektivity projektů je toto základní (jednostupňové) přiřazení nákladů celkem dostačující. Odliší dostihové koně (zpravidla výjimečné projekty s relativně vyšší marží) od tažných valachů (opakující se projekty s průměrnou či nižší marží). Hodí se tak pro rozhodování o struktuře projektů, zejména v situacích s naplněnou produkční kapacitou.

Full costs pro cenotvorbu

Na cestě ke spokojenému klientovi ale nejsou jen hodiny v timesheetu. Na pozadí probíhá celá řada podpůrných procesů – od managementu, přes administrativní podporu až po zajištění provozu. Abychom jej promítli ve výsledné ceně, je vhodná metoda "full costs". Otrockým překladem z angličtiny vytušíme podstatu metody vhodné pro nastavení cen – zahrnutí úplných (všech) nákladů. Tento způsob alokace nákladů k projektům tak nekončí přiřazením přímých nákladů, které jsou v příčinné souvislosti s projekty. Hledá cesty k přiřazení všech nákladů, tedy i těm, které ke konkrétním projektům jednoznačně přiřadit nelze. Přeci jen najdeme velmi obtížně příčinnou souvislost mezi nájemným administrativních prostor, vedením účetnictví či hledáním leadů a jednotlivými právě realizovanými projekty.

U nákladů souvisejících spíše s existencí firmy či u sdružených nákladů společných pro více projektů (infrastruktura využívaná obecně či nejen při řešení projektů) potřebujeme najít alokační klíč. Ten může být naturální (počet hodin) nebo peněžní (výše přímých nákladů projektu). Před alokací nepřímých nákladů k projektům je ale můžeme přerozdělit na dílčí hromádky nepřímých nákladů, u nichž najdeme určitý vztah k danému klientovi či projektům. Touto vícenásobnou alokací dosáhnete zpřesnění výpočtu ocenění ceny projektů, neboť nebudete náklady obecně průměrovat.

Řekněme, že máme 3 hromádky podpůrných nákladů. Tou první je vedení firmy, druhou je zajištění IT a třetí je provoz. Náklady na IT můžeme přerozdělit k nákladům za vedení a provoz prostřednictvím vhodného alokačního klíče, například počtu přípojek či hodin IT pracovníků strávených prací pro vedení, respektive pro provoz. Až takto realokované náklady pak přesněji přiřadíme k daným projektům či zakázkám. Jak na to? V článku Rozpočtování nákladů projektů – příklady vám postup krok za krokem ukážeme na konkrétních příkladech.

<< Zpět ke všem článkům Caflou akademie

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.