Pan Hobl zahájil své živnostenské podnikání již v roce 1992. V roce 2007 pak vznikla za účasti synovce pana Hobla společnost s ručením omezeným. Společně se 14 zaměstnanci se věnují výrobě nábytku, zejména kancelářského a kuchyňského. Díky technologickému zázemí a strojnímu zařízení si dokáží poradit s výrobou vybavení většiny atypických interiérů a dodávkami interiérů na klíč. Montáž i dopravu zajišťují vlastními prostředky. Mezi zákazníky, kteří si najdou do Truhlářství Hobl cestu, jsou jak ti drobní, tak velké firmy. A právě velcí odběratelé jsou příčinou zhoršujícího se cash flow společnosti.

🎓 Článek vám v rámci Caflou akademie přináší Caflou - český cash flow software

🔧 Série případových studií Řízení cash flow v praxi

Pro jakékoli finanční řízení je prvotní určení prioritního cíle a směřování firmy. Ve společnosti Truhlářství Hobl s.r.o. je tímto dlouhodobým cílem růst hodnoty firmy. Dlouhodobá stabilita se projevuje zejména hodnotou vlastního kapitálu a jeho poměrem k celkovým aktivům. Míra finanční nezávislosti je v Truhlářství Hobl 32 %. Test bonity, o kterém jsme psali v článku 14. Zohlednění rizik v plánování cash flow, hodnotí tento aspekt finančního zdraví firmy při výsledku nad 30 % jedničkou (známkování jako ve škole).

Dobře jsou na tom v Truhlářství Hobl také s výkonností. Ze 100 korun tržeb vydělají více než 10 korun. Idylická firma? Podle účetnictví možná. Bohužel účetnictví příliš neodráží každodenní realitu s problematickým řízením peněžních toků. Při obratu okolo 22 mil. Kč disponuje firma majetkem v účetní hodnotě 14 mil. Kč, z toho jsou zhruba 3 mil. Kč zásoby a 5 mil. Kč pohledávky, zbytek připadá na stálá aktiva a v menší míře na peněžní prostředky. Výše závazků je však téměř dvojnásobný oproti pohledávkám. Navíc část závazků firmy v hodnotě okolo 1,5 mil. Kč je chronicky placena měsíc až tři měsíce po lhůtě splatnosti.

Mezi realizacemi pro velké klienty jsou opakující se zakázky dvou zákazníků, kteří si v průběhu dlouholeté spolupráce vydobyly pozici nejvýznamnějších odběratelů s nezanedbatelným podílem na tržbách. S vědomím své významnosti si také tyto firmy vyjednaly podmínky, které mají dopad do cash flow truhlářství. Pan Hobl upřesňuje:

„Když nakoupíme materiál, reálně trvá 5 týdnů, než je výrobek hotový. Dalších 9 týdnů čekáme na zaplacení. Abychom to finančně utáhli, posouváme úhrady našich závazků, co to dá. U hlavního dodavatele máme nepsanou dohodu, že faktury zaplatíme až za 120 dní, ačkoli taková doba splatnosti smluvně sjednaná není. Stále jen čekáme na platby, které posouváme dál. Chybí nám zdroje na rozvoj.“

Případ Truhlářství Hobl ukazuje, že je mnohdy v praxi velmi obtížné vydat se cestou klasického doporučení zrychlit výrobu a zkrátit doby splatnosti vydaných faktur. Na investice vedoucí ke zefektivnění výrobních prostor nemá společnost dostatek peněz a s odběrateli není možné o zkrácení splatnosti vyjednávat. Místo toho jsme se při naší spolupráci v rámci ekonomického poradenství zaměřili na výrobkové kalkulace s cílem zjistit, zda jsou jednotlivé výrobky firmy při plánovaných objemech a kalkulovaných sazbách skutečně výdělečné.

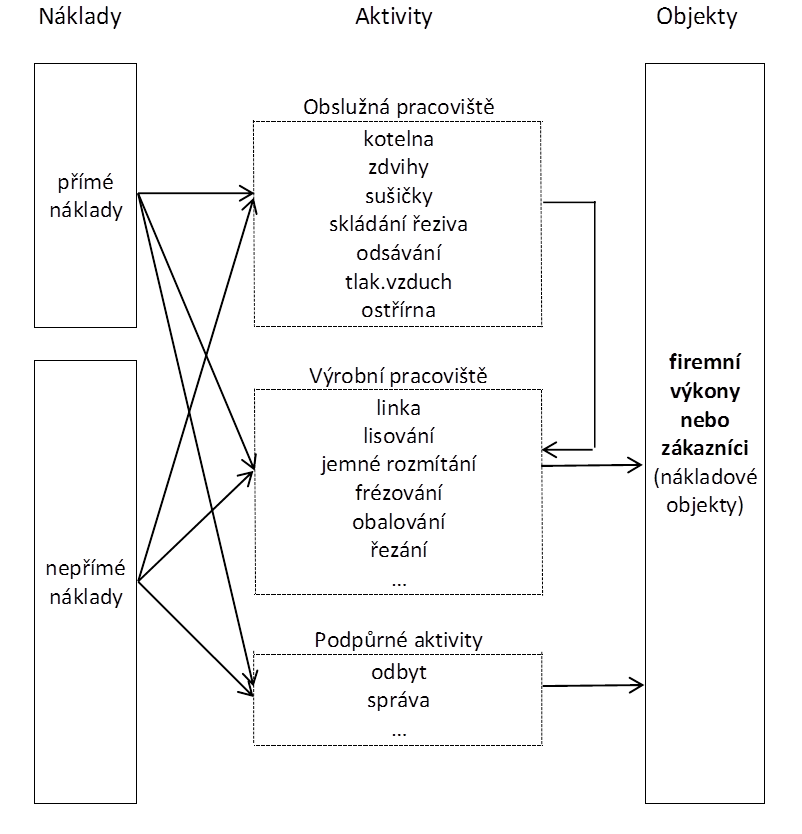

Kalkulace Truhlářství Hobl vycházejí z použitého materiálu na základě výkresů, odhadu času lidské práce a strojových časů navýšených o prostoje, čistění strojů apod. Zahrnují také externí truhlářské práce. Během konzultací vyvstala otázka, zda hodinová sazba, která se při tvorbě cenových nabídek dlouhodobě používá, pokrývá veškeré náklady společnosti a má dostatečné rezervy pro zisk a vytvoření finančního polštáře pro lepší cash flow. Rozkreslili jsme veškeré aktivity firmy a rozdělili je na hlavní probíhající na výrobních pracovištích, vedlejší podle obslužných pracovišť a podpůrné (odbyt, správa).

Po diskusi nad schématem bylo již všem jasné, že zatímco přímé náklady byly v kalkulacích propočítávány, u nepřímých nákladů zasahujících do všech činností firmy se s žádnou přirážkou dosud vůbec nepočítalo. Tyto celopodnikové náklady související se zabezpečením chodu firmy jsme do kalkulací zahrnuli v podobě přirážky celofiremní režie, kterou jsme vypočítali poměrem nepřímých nákladů ke zvolené rozvrhové základně. Tou byla v případě firmy pana Hobla hodnota truhlářského materiálu, který je nezbytnou součástí všech zakázek.

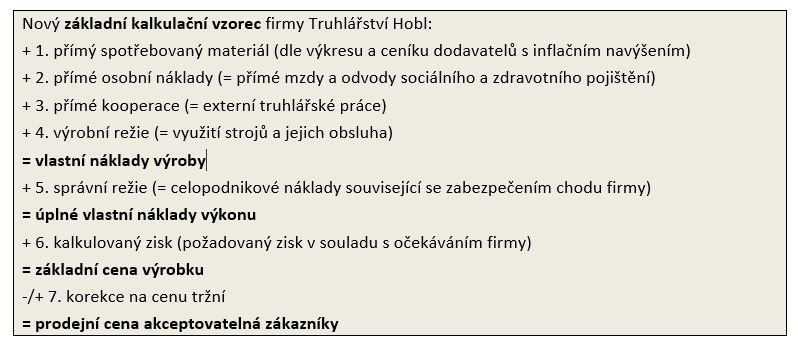

Dalším doporučením z naší strany bylo každý rok zjišťovat výpočtem, zda hodinová sazba jak mzdových nákladů, tak celofiremní režie dostatečně pokrývá náklady společnosti, případně ji korigovat o růst mezd a inflace. Neméně důležité bylo také navržení způsobu vyhodnocování efektivnosti zakázek. Každou dílčí položku nového kalkulačního vzorce může pan Hobl poměřit s výslednou cenou. Podíl přímého materiálu a prodejní ceny představuje první stupeň hodnocení kalkulace výrobku („do morku kosti“), podíl materiálu a osobních nákladů na ceně druhý stupeň („na kost“), podíl všech čtyř prvních položek na ceně třetí stupeň („na kůži“). Výrobek si na sebe vydělá, když prodejní cena pokryje vlastní náklady výroby. Pro vyhodnocení přínosu výrobku („na list salátu a třeba i maso“) je nutné doplnit i podíl celofiremní režie a požadovaný zisk. Vzhledem k tržním možnostem může pan Hobl předpokládat cenové úpravy podle obchodních vyjednávání.

Díky nově nastavenému způsobu výpočtu kalkulací se pan Hobl dokázal lépe o realizaci jednotlivých zakázek a jejich výrobkové skladbě rozhodovat. Na základě tvrdých čísel dokázal vyjednat odpovídající ceny těch výrobků, které firma již několik let prodávala za dávno určenou a v průběhu let nezměněnou cenu. Postupně se tak stabilizovala situace s cash flow a nyní již pan Hobl uvažuje o koupi vedlejšího pozemku, kde vybuduje skladové prostory rozpracovaných a hotových výrobků. Tím se výrazně odlehčí výrobě, kde je nyní kvůli nedostatku prostoru nutné každý kus několikrát přesunovat.

Řízení cash flow je součást ekonomického řízení firmy. Když se všechny součásti správně propojí, může to velmi dobře fungovat, jak poznal i pan Hobl:

„Zpočátku jsem byl k přizvání externích odborníků skeptický. Neviděl jsem žádné řešení, jak můžeme zlepšit finanční situaci naší firmy. Nakonec mě přesvědčilo, že se dá na čísla z účetnictví dívat prakticky a vše dává dohromady smysl. Kalkulace teď místo na papíře počítáme elektronicky. Teď už vím, že naše výrobky nabízíme skutečně za férové ceny, které nám umožní i další růst.“

💡 Řídit cash flow s možností výhledu do budoucnosti, pro vyšší úrovně kontroly nad podnikáním a vyšší prosperitu, můžete snadno v inteligentní podnikatelské aplikaci Caflou:

<< Zpět ke všem článkům Caflou akademie

<< Zpět ke všem případovým studiíím série Řízení cash flow v praxi

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.