Ukazatele rentability (výnosnosti) vypovídají o efektu, kterého je firma schopna dlouhodobě dosahovat. Jedním z významných efektů je vedle účetního výsledku hospodaření také peněžní tok, zejména provozní cash flow. Plánovaní a analýza peněžního toku se stala běžnou součástí finančního řízení. Napomáhá identifikaci a řešení finančních potíží a omezuje finanční rizika. A jaké ukazatele rentability na bázi cash flow má zodpovědná firma začít sledovat?

🎓 Článek vám v rámci CAFLOU akademie přináší CAFLOU® - český cash flow software

Cash flow pro analýzu

Ukazatele na bázi cash flow nevycházejí jenom z rozvahy a výkazu zisku, ale i z výkazu o peněžních tocích. Výsledky takovýchto ukazatelů jsou proto považovány za nejspolehlivější. Máte-li k dispozici přehled o peněžních tocích, jedná se o položku provozní cash flow s označením A***.

Nemáte-li po ruce přehled o peněžních tocích, postačí vám dva údaje z výsledovky, kterou musí každý podnikatel zapsaný v obchodním rejstříku sestavovat povinně. Vezměte výši provozního výsledku hospodaření (řádek označený první hvězdičkou) a přičtěte položku ze skupiny nákladů označených písmenem E. Úpravy hodnot v provozní oblasti, konkrétně řádek E.1.1. Úpravy hodnot dlouhodobého nehmotného a hmotného majetku – trvalé. Na tomto řádku se skrývá výše odpisů, což je v účetnictví náklad snižující hospodářský výsledek, nejedná se však o peněžní výdaj. Vypočtená hodnota z výkazu zisku a ztráty není tak přesná jako výše provozního cash flow, dobře však poslouží k hrubé představě o tom, kolik peněz za dané období generuje vaše firma ze své provozní činnosti, tedy z toho, proč jste na trhu. Nižší přesnost však dostatečně vyváží dostupnost tohoto údaje, nesestavujeli přehled o peněžních tocích.

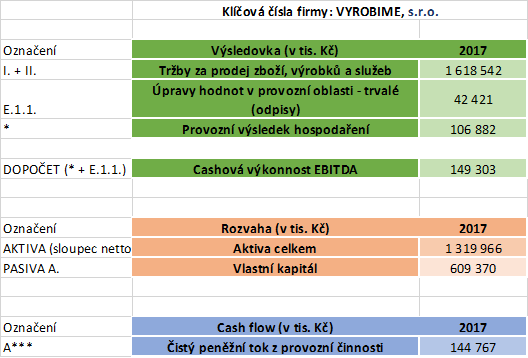

Pro ukázkové výpočty v příkladech níže použijete vzorovou firmu VYROBIME, s.r.o. a tyto údaje:

Rentabilita vlastního kapitálu z cash flow

🔢 Peněžní tok z provozní činnosti / vlastní kapitál * 100 [%]

Příklad (výpočet s údaji ze vzorové firmy): 144 767 / 609 370 * 100 % = 23,8 %

Jaký celkový efekt vyjádřený prostřednictvím cash flow přináší hodnota vlastního kapitálu, tedy účetního vyjádření bohatství firmy? Bohatství firmy neboli vlastní kapitál je složeno ze dvou částí. První pochází od vlastníků. Patří sem základní kapitál, kterým je prostřednictvím vkladů společníků zpravidla podnikání zahajováno. Vlastníci mohou firmě finančně pomoci také prostřednictvím příplatků do kapitálových fondů.

Dalším zdrojem bohatství jsou firmou dosažené hospodářské výsledky za dosavadní podnikání. Nerozdělené zisky bohatství zvyšují, nahromaděné ztráty snižují. Formálně jsou pak v účetnictví evidovány buďto jako výsledky hospodaření běžného období a minulých let nebo jako fondy tvořené ze zisku. Celkové bohatství firmy najdete v účetní rozvaze v části pasiv na řádku A. Vlastní kapitál.

Rentabilita aktiv z cash flow

🔢 Peněžní tok z provozní činnosti / aktiva * 100 [%]

Příklad (výpočet s údaji ze vzorové firmy): 144 767 / 1 319 966 * 100 % = 11 %

Tento ukazatel vám prozradí, jakou část příjmů generuje z kapitálu vázaného v majetku firmy. Majetek firmy účetnictví rozděluje na stálá a oběžná aktiva. Stálá aktiva představují hodnotu software, počítačů, kancelářského vybavení, automobilů, strojů a zařízení, budov a pozemků sníženou o úpravy hodnot, konkrétně o dosavadní výši odpisů.

Oběžná aktiva jsou pak zásoby materiálu, výrobků a zboží, pohledávky za odběrateli a samotné peněžní prostředky na firemních účtech a v pokladně. Celkovou hodnotu majetku naleznete v rozvaze na řádku aktiva celkem ve sloupci netto hodnota běžného účetního období. Platí, že čím vyšší rentabilita, tím pro firmu lépe. Jestliže ukazatel rentabilita aktiv z cash flow není tak vysoký, jak byste chtěli, nebo se v čase snižuje, může to znamenat, že máte více neproduktivního majetku.

Tento ukazatel je vaším signálem včasného varování, abyste hledali příčinu tohoto nepříznivého stavu, ať je to vysoká hodnota pohledávek s delší dobou splatnosti, nebo zásoby materiálu či výrobků ležící ve skladech delší dobu bez pohybu, či vysoké investice do výrobních hal, strojního vybavení či dalšího zařízení, u kterých nevyužíváte jejich plnou kapacitu.

Obratová rentabilita z cash flow

🔢 Peněžní tok z provozní činnosti / obrat * 100 [%]

Příklad (výpočet s údaji ze vzorové firmy): 144 767 / 1 618 542 * 100 % = 8,9 %

Už víte, jaký efekt přináší podnikání vlastníkům a do jaké míry generuje majetek firmy peníze. Teď se podíváme na to, kolik peněz přináší každá koruna obratu. Obrat je jiný výraz pro tržby z prodeje vašich výrobků, služeb nebo zboží, tedy z prodeje toho, proč jste na trhu. Ty najdete ve výkazu zisku a ztráty na prvních dvou řádcích pod označením I. Tržby z prodeje výrobků a služeb a II. Tržby za prodej zboží. Do ukazatele obratové rentability z cash flow nepatří tržby z prodaného dlouhodobého majetku ani tržby z prodeje materiálu. Tak můžete sledovat, zda očekávaný přínos z prodejů vašich hlavních výkonů odpovídá skutečnosti a jaký je vývoj efektivnosti tržeb. Jestliže ukazatel obratové rentability z cash flow v jednotlivých letech klesá, znamená to buď růst tržeb, nebo snížení jejich výtěžnosti. Jinými slovy z každé koruny obratu zůstává firmě méně peněz.

Výběr ukazatele pro vaši firmu

Z pohledu vlastníka firmy je zásadním ukazatelem rentabilita vlastního kapitálu. Máte-li úzké místo ve výrobě, využíváte kapacity naplno a rozhlížíte se po nových výrobních prostorách, nebo se mezi vašimi odběrateli objevují stále častěji ti, kteří požadují delší splatnosti, určitě si pohlídejte také rentabilitu aktiv.

Obratová rentabilita je nezbytná pro posouzení efektivity prodejů.

Ať už budete sledovat všechny tři uvedené ukazatele rentability na bázi cash flow, nebo si vyberete jen jeden pro vaši situaci aktuálně nevhodnější, pomohou vám zachytit varovné signály možných platebních potíží a lépe posoudit vnitřní finanční potenciál firmy.

Tip: Přečtěte si i článek na téma: Cash flow a míra zadlužení firmy

<< Zpět ke všem článkům Caflou akademie

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.