Již od začátku devadesátých let minulého století je možné si asociovat plastová okna se značkou VEKRA. Na přelomu let 1991 a 1992 nově založená firma VEKRA, spol. s r.o. rekonstruuje pronajatý areál autodopravy na výrobní halu pro výrobu plastových oken. V lednu roku 1992 jsou podepsány smlouvy s rakouskou firmou ACTUAL o dodávce technologií plastových oken a o dodávkách plastových profilů. Krátce na to vyrábí VEKRA první okno a do konce roku dosahuje se 65 zaměstnanci obratu 58 mil. Kč.

🎓 Článek vám v rámci Caflou akademie přináší Caflou - český cash flow software

🔧 Série případových studií Řízení cash flow v praxi

V prvních letech své existence firma otvírá nová obchodní zastoupení, zvyšuje obraty, investuje do nákupu dosud pronajatého výrobního areálu a namísto profilového systému ACTUAL volí německého výrobce VEKA AG, který je největším producentem plastových profilů na světě. V roce 1997 společnost navyšuje základní kapitál na 2 mil. Kč, čímž posiluje bonitu firmy.

Obraty se i při ekonomické krizi v roce 1998 blíží 200 mil. Kč. Hranici 200 mil. Kč tržeb firma překonává v roce 2000 díky oživení stavebnictví a rozšíření své činnosti o výměnu oken v panelových domech. V dalších letech firma výrazně zvyšuje své obraty, investuje do výrobních závodů a rozsáhlých inovací strojového parku. V roce 2003 je VEKRA s obratem téměř 680 mil. Kč a 281 zaměstnanci největším výrobcem plastových oken pro český trh. V roce 2006 byl obrat společnosti již nad miliardovou hranicí.

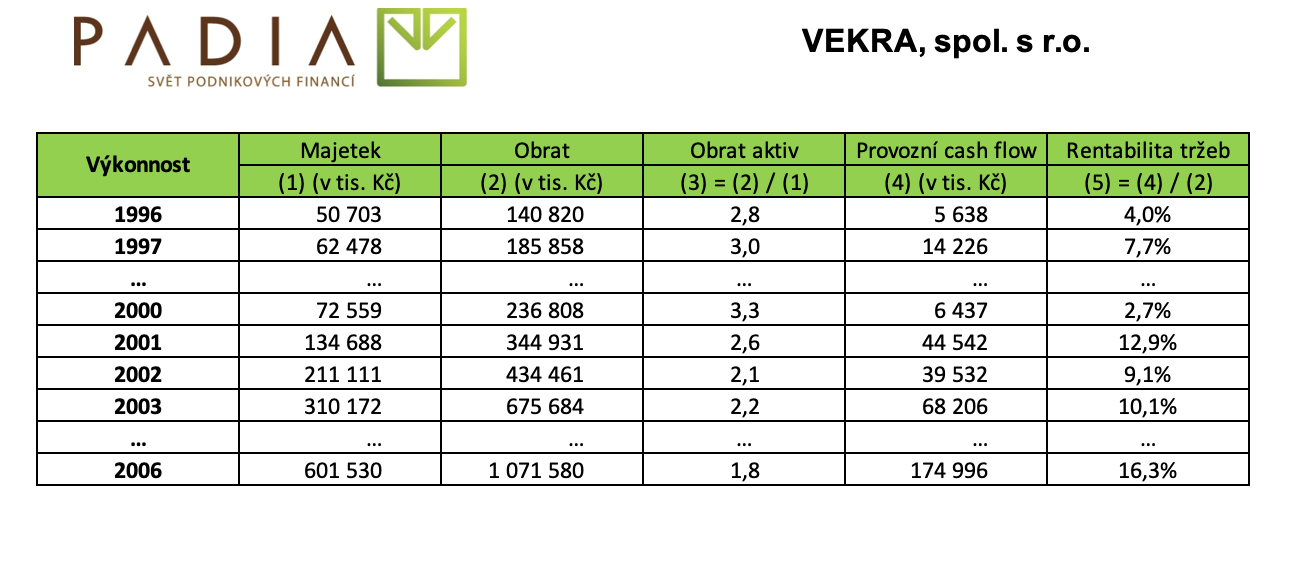

Ekonomickou výkonnost firmy VEKRA, spol. s r.o. lze sledovat jak v podobě její aktivity (schopnosti efektivně využívat majetek firmy pro tvorbu tržeb), tak její rentability (dosaženého efektu). V tabulce výše je patrné, že VEKRA si v uvedeném období držela obrat aktiv (poměr obratu k majetku firmy) nad doporučovanou hodnotou 1, přičemž dosahovala průměrné rentability tržeb (poměr provozního cash flow a obratu) okolo 9 %. Detail ekonomického směřování firmy VEKRA, spol. s r.o. lze znázornit graficky.

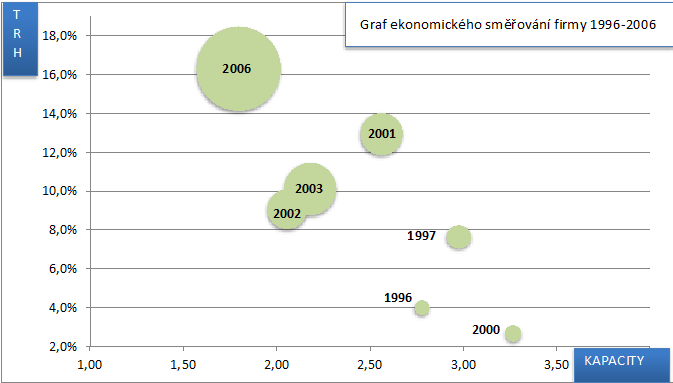

Velikost bubliny odpovídá výši provozního cash flow v daném roce (čím větší, tím lepší). Pozice bubliny v grafu se odvíjí od tržního postavení firmy (čím výše na vertikální ose, tím vyšší marže na trhu) a od efektivity využití kapacit (čím dále doprava na horizontální ose, tím lepší poměr mezi dosaženými tržbami a majetkem firmy). Ideální směřování je tedy doprava a nahoru s co největší bublinou.

Firma se díky rozsáhlým investicím posouvala sice doleva (tedy opačným než žádoucím směrem), nicméně v posledním znázorněném roce 2006 je zřejmé výrazné zlepšení pozice na trhu při dosažení dosud nejlepšího provozního peněžního toku.

Následující rok je společnost oceněna znalcem částkou 1,1 mld. Kč. Novým 100% vlastníkem společnosti VEKRA se stává akciová společnost Window Holding Czech napojená na silnou finanční skupinu Wood & Company. Tak VEKRA upevňuje své silné postavení na trhu s výplněmi otvorů nejen v ČR ale i ve střední Evropě. Tu si VEKRA (již jako akciová společnost) dále utužuje po fúzi s dalšími výrobci otvorových výplní TOP WOOD Windows a.s., OTHERM a.s. a OTHERM PRAHA s.r.o. v roce 2009. Nástupnická společnost Window Holding a.s. zkvalitňuje služby a technologie výroby, snižuje náklady a získává silnou pozici na trhu s otvorovými výplněmi.

Krize?

Již v roce 2010 se však projevuje dopad další hospodářské krize. Akciová společnost Window Holding dosahuje ztráty přes 300 mil. Kč a v přehledu peněžních toků se objevuje záporné cash flow z provozu (-32 mil. Kč). Záporný provozní peněžní tok firma snadno ustála díky vysokému stavu peněžních prostředků.

Firma dále čelila drobným problémům, například na začátku roku 2011 byl na Window Holding a.s. podán návrh na insolvenci, nicméně krajský soud v Praze návrh na prohlášení úpadku společnosti zamítl.

Rok 2011 skončil pro společnost sice účetní ztrátou, provozní cash flow však bylo kladné (11 mil. Kč). I v dalším roce společnost silně závislá na vývoji stavebnictví pružně reagovala na slabší ekonomické výsledky a začala uplatňovat úsporná opatření spočívající zejména ve snížení počtu zaměstnanců a snižování provozních nákladů a udržovala pozitivní provozní cash flow (16 mil. Kč).

V dalších letech společnost střídavě dosahuje pozitivního a negativního provozního peněžního toku. VEKRA jako vlajková loď Window Holding a.s. však dále rozšiřuje svůj výrobní sortiment a pokračuje s investicemi. V roce 2014 otevírá VEKRA své první obchodní zastoupení na Slovensku.

Dnes už pod značkou VEKRA nejsou známa pouze plastová okna, ale také okna z jiných materiálů, vchodové a interiérové dveře, či venkovní a vnitřní stínění. Strategie o něco vyšších cen se zajištěnou kvalitou byla zřejmě správnou volbou.

Od roku 2016 udržuje akciová společnost Window Holding provozní cash flow kladné. Díky neustálým investicím do posílení technického zázemí a zkvalitnění výrobních a montážních kapacit sice trpí krátkodobá ziskovost, cílem je však zajištění budoucího růstu tržeb a kvality služeb.

<< Zpět ke všem článkům Caflou akademie

<< Zpět ke všem případovým studiíím série Řízení cash flow v praxi

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.