S panem Jiřím jsme se potkali na školení controllingu pro výrobní firmy na začátku roku 2017. Při obědě jsme si povídali o firmě KOVÁK s.r.o., kde pan Jiří působí jako ředitel společnosti již 5 let. Firma podnikající v oblasti strojírenství byla založena v roce 2001 a od počátku byla řízena přímo svým majitelem. Ten se ale po letech vedení firmy rozhodl pro profesionální management a novým ředitelem zvolil dosavadního technického ředitele Jiřího. Ani jeden z nich však nemá ekonomické vzdělání, nicméně oba potřebují důvěryhodná čísla z controllingu a reportingu.

🎓 Článek vám v rámci Caflou akademie přináší Caflou - český cash flow software

🔧 Série případových studií Řízení cash flow v praxi

Po úvodním ekonomickém rozboru jsme mohli konstatovat, že firma KOVÁK s.r.o. je dlouhodobě zisková s výjimkou posledního roku. Jelikož ztráta představuje dílčí snížení účetní hodnoty bohatství firmy (vlastního kapitálu), mohlo by to z pohledu finančního zdraví znamenat pouze „chřipku“, kterou firma ustojí díky dlouhodobě vytvářenému bohatství. Vlastní kapitál má být jednoznačně kladný. Jeho součástí jsou zdroje poskytnuté vlastníkem a hospodářské výsledky za celou dobu existence firmy. Bohatství firmy KOVÁK s.r.o. činilo v roce 2016 téměř 25 mil. Kč, a tak ztráta ve výši 210 tis. Kč nebyla příliš znepokojivá.

Rozbor tržeb ve vztahu k jednotlivým kategoriím nákladů ukázal na potřebu zpřesnění kalkulací a úpravy vstupů z účetnictví, zejména účtování o nedokončené výrobě. Firma se sice kalkulacím věnovala, celkové výsledky prodejů však neodpovídaly předpokládaným maržím. Nejcitlivěji se to projevovalo v rozdílu peněžních příjmů a výdajů z provozní činnosti firmy. Zatímco v roce 2015 vygenerovala firma KOVÁK s.r.o. příjem očištěný od výdajů 7 mil. Kč, v roce 2016 to bylo necelé 3 mil. Kč a v roce 2017 již -1,5 mil. Kč.

Jako v mnoha dalších firmách soustředících se na výsledovky se ani ve společnosti KOVÁK s.r.o. nevěnovala téměř žádná pozornost zdravým peněžním tokům.

Bylo však zřejmé, že s vyšší kapacitní připraveností, tedy zejména investicím do vybavení, předzásobení výroby a také zaměstnání dalších výrobních dělníků se stále rostoucím tlakem na zvyšování mezd docházelo k rozšiřování nůžek mezi výdaji a příjmy. Odběratelé výrobků společnosti KOVÁK s.r.o. jsou firmy působící v segmentu stavebnictví (30 % produkce) a automotive (70 % produkce). Zatímco v segmentu stavebnictví má firma vedená panem Jiřím sjednány splatnosti 30 dní, u zákazníků z automobilového průmyslu je nastavená splatnost 60 dní a podmínka měsíčního konsignačního skladu.

Pan Jiří předpokládal, že vyšší zásoby a pohledávky se v budoucnu promění v peníze a s očekávaným vyšším objemem tržeb se finanční situace stabilizuje. Tendenci firmy ke zhoršování likvidity při relativně nízké úrovni rentability pan Jiří nevnímal jako výrazné riziko pro chod firmy. Připomněli jsme zkušenost z naší praxe, že nutností finančního řízení v současných tržních podmínkách by mělo být sledování nejenom nákladů a výnosů, ale především příjmů a výdajů. Doporučili jsme vedle výsledovek vytvářet plán peněžních toků a s jeho pomocí optimalizovat finanční řízení. Přehled peněžních toků v oblastech provozní, investiční a finanční činnosti firmy zodpoví otázky typu, jak firma investovala, splácela či čerpala úvěry a zejména zda a kolik peněz přinesla provozní činnost společnosti. Poukázali jsme na osvědčenou praxi firem odebírajících materiál od větších firem a dodávajících své výrobky rovněž do větších společností, než jsou samy. Ty věcným sledováním příjmů a výdajů kontrolují a zabezpečují finanční zdraví společnosti, její likviditu a solventnost.

Navzdory praxí potvrzenému významu finančního řízení je však ve skutečnosti ekonomická efektivnost určována chováním lidí, nikoli čísly. Sledování peněžních toků se tak nestalo prioritou firmy KOVÁK s.r.o. Cash flow přilákal pozornost pana ředitele i pana majitele až v době krize, kterou odstartovalo léto 2017. Plán tržeb byl rostoucí, sklady se tedy plnily zásobami. Bez výhledu cash flow nic nenasvědčovalo vypuknutí krize, ačkoli by ji bylo možné relativně snadno předvídat. Dlouhé doby splatnosti pohledávek ostře kontrastovaly s kratšími splatnostmi závazků. Během letní celozávodní dovolené probíhala produkce firmy KOVÁK s.r.o. s polovičním využitím kapacit. Zároveň však firma samozřejmě vyplácela mzdy pracovníkům na dovolených. Náklady na pracovní sílu stejně jako leasingové splátky strojů se adekvátně k menší produkci nesnížily. V průběhu srpna již bylo jasné, že pokud nebude akutní cash flow krize řešena, firma nebude mít na výplatu mezd svým zaměstnancům.

Ačkoli byl nastaven akční plán řešení likvidní krize, pro většinu opatření vedoucích ke zlepšení cash flow firmy již nebyl dostatek času a ani prostor pro vyjednávání s bankami a obchodními partnery. Administrativní zátěž pracovníků firmy skokově vzrostla. Na denní bázi bylo nutné aktualizovat přehled předpokládaných plateb, obvolávat obchodní partnery s žádostí o změny obchodních podmínek, ručně posouvat dříve nastavené automatické doby nákupů a splatností, jednotlivě schvalovat režijní výdaje, ale také informovat zaměstnance o reálné době výplaty mezd.

Výpadek příjmů po dobu dvou měsíců odstartoval ve firmě KOVÁK s.r.o. dlouhodobé ekonomické problémy. Do té doby zdravá a zisková společnost se začala potýkat s nedostatkem peněz. Neustálé zpožďování v platbách vedlo ke zpřísnění obchodních podmínek ze strany významných odběratelů. Velkým problémem je pro pana Jiřího také udržení kvalitních zaměstnanců, neboť firma finančně neutáhne zvyšování mezd na konkurenceschopnou úroveň. Firma se nemůže dále rozvíjet, protože nemá dostatečné vlastní zdroje pro spolufinancování investic s využitím dotačních titulů. Omezeny byly také výdaje na opravy a udržování výrobního vybavení, což přináší celou řadu dalších provozních problémů.

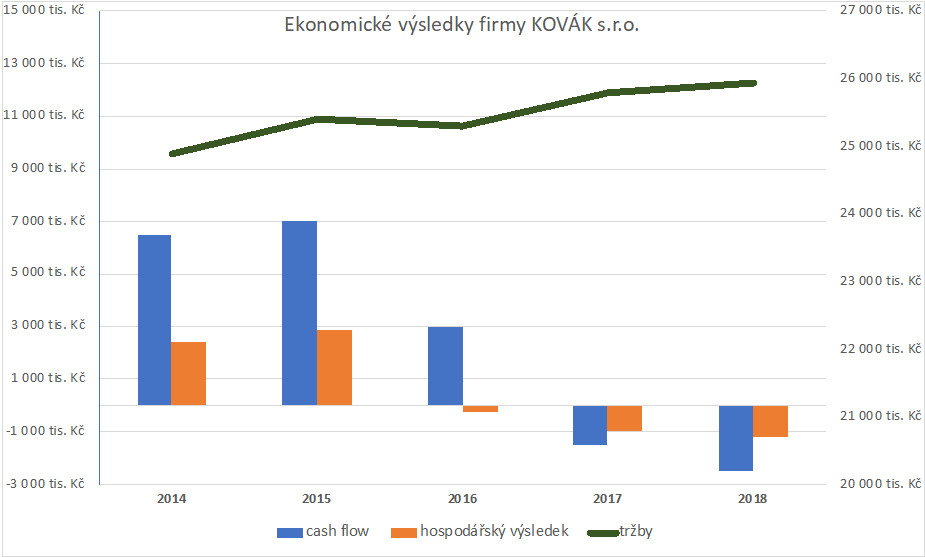

Graf ekonomických výsledků firmy KOVÁK s.r.o. od roku 2014 do roku 2018 poukazuje nejen na snižující se cash flow a hospodářské výsledky (číselná osa vlevo) navzdory rostoucímu trendu tržeb (číselná osa vpravo). Je z něj patrný také nesoulad mezi čistým peněžním výdělkem firmy a účetním pohledem na ekonomickou úspěšnost firmy.

Situace pana Jiřího není záviděníhodná. Je však řešitelná. První kroky směřují k důkladné analýze cenových kalkulací, minimalizaci doby, po kterou jsou zásoby na skladě firmy, a po omezenou dobu také realizaci i méně rentabilních zakázek, které však mohou firmě dočasně prospět s ohledem na skutečnost, že každá tržba přispívá k pokrytí „nádrže“ fixních nákladů (mezd, leasingových splátek atd.). Pan Jiří hodnotí aktuální situaci firmy takto:

„Stále věříme, že rok 2019 pro nás již bude příznivější. Rozhodně budeme pečlivěji sledovat cash flow, zlepšíme kalkulace a měsíční reporting. Jen škoda, že jsme Caflou nevyužívali již od chvíle, kdy jsme se s ním poprvé setkali. Mít podrobný přehled o veškerých tocích firemních peněz je bez dobré aplikace jen těžko představitelné.“

💡 Přehledný výhled na toky peněz a to i do budoucnosti můžete snadno vytvořit právě v inteligentní podnikatelské aplikaci Caflou:

<< Zpět ke všem článkům Caflou akademie

<< Zpět ke všem případovým studiíím série Řízení cash flow v praxi

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.