Firma, kterou budeme v této případové studii nazývat Buginy, spol. s r.o., vznikla v roce 1996 jako společnost, kterou si vysnil její majitel pan Novotný, nadšený závodník bugin. Firma prodává doplňky a vybavení pro rekreační jízdy ve čtyřkolkách a buginách včetně souvisejících služeb spočívajících v instalaci, montážích, servisech i školeních. Těm se osobně věnuje zakladatel společnosti pan Novotný. Vedle hlavního prodejního sortimentu pneumatik, disků, přileb a navigací se v Buginách prodává také textilní oblečení a boty. Výhradním dodavatelem zboží je kanadský výrobce, který zásobuje firmu Buginy od začátku její existence.

🎓 Článek vám v rámci Caflou akademie přináší Caflou - český cash flow software

🔧 Série případových studií Řízení cash flow v praxi

Buginy se pozvolným růstem vypracovaly na úspěšnou firmu, která v posledních letech dosahuje při obratech okolo 15 mil. Kč ročně stabilní hospodářské výsledky na úrovni čtvrt milionu Kč. Firmu však dlouhodobě zatěžuje nutnost držet si velké zásoby zboží, neboť prodej je sezónní a Buginy jsou na svém dodavateli téměř výhradně závislé. Doby splatnosti závazků jsou nastaveny na maximálně měsíční splatnost. Obdobně i doby splatnosti pohledávek se pohybují okolo měsíce. Dlouhá doba vázanosti zboží na skladě je tak hlavním faktorem zatěžujícím provozní financování firmy a důvodem k zahájení spolupráce se odborníky na podnikové finance a finanční řízení firem (PADIA, s.r.o. - viz autor článku níže).

Hned z první konzultace bylo zřejmé, že otázka využití peněz v podnikání byla vždy pro pana Novotného důležitá. Firma byla od začátku financována čistě z jeho soukromých zdrojů. Úvěry společnost využívala minimálně. Dlouho si vystačili s jednoduchým časovým pohledem na peněžní toky. Ačkoli firma měla k dispozici sofistikovaný účetní informační systém včetně rozšíření Business Intelligence, pan Novotný si v jednotlivých měsících sumarizoval položky stálých výdajů, přijaté a vydané faktury v MS Excel.

„Přestože máme kvalitní software, s ekonomickým řízením firmy jsme stále v pravěku. Mám pocit, že bychom si s tím do budoucna s našimi plány nemuseli vystačit.“, shrnul pan Novotný.

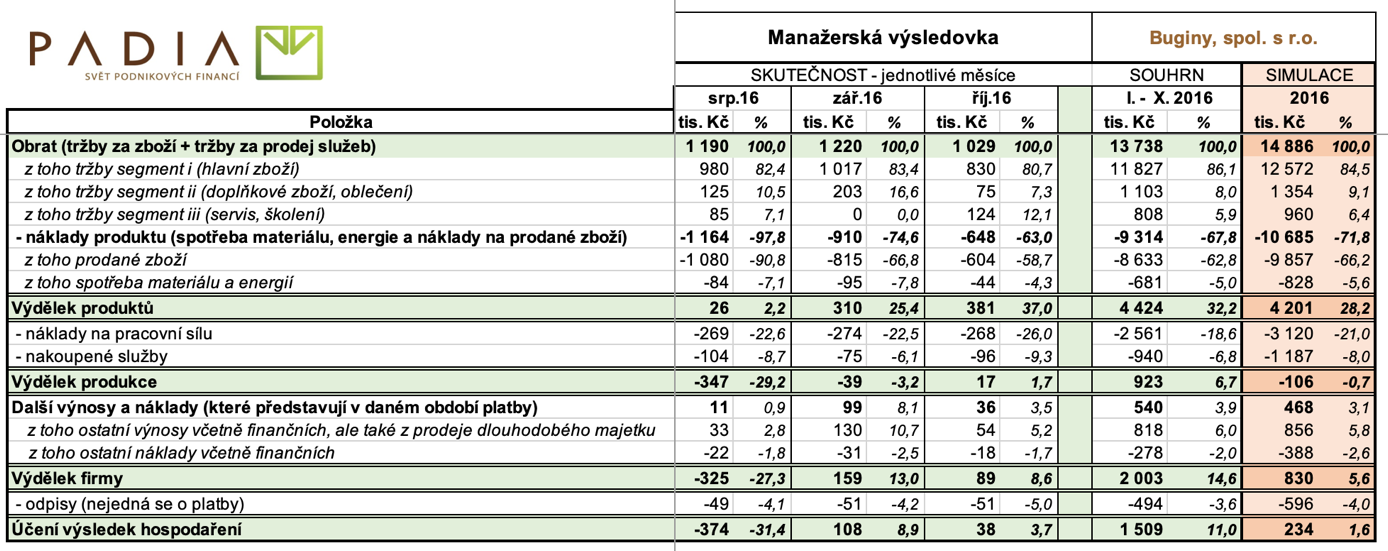

Nastavili jsme tedy automatizovaný manažerský pohled na data z účetnictví. Velmi se osvědčila měsíční výsledovka na peněžní bázi zobrazující nákupy a tržby, jejichž rozdíl je zvýrazněn jako výdělek produktů. Jednostránkový přehled dále zachycuje náklady na pracovní sílu a další služby, které souvisejí spíše s obdobím a jsou tak více méně nezávislé na konkrétních prodejích, nicméně jsou nezbytné pro dosažení tržeb. Ty poté ovlivňují výdělek produkce. Ten se od účetního hospodářského výsledku liší tím, že neobsahuje účetní položky, které většinou nemá firma pod kontrolou (zejména kurzové zisky a ztráty), a dále náklady, které nejsou výdaje (zejména odpisy). Manažerská výsledovka přinesla obrat v náhledu na řízení cash flow v Buginách.

Díky simulaci ekonomických výsledků vycházející z potřeby nákupu zboží s velkým předstihem a sezónností prodejů si pan Novotný udělal mnohem reálnější představu o konečném výdělku, který se také zásadně odlišuje od účetního výsledku hospodaření. Pomocí jednoduchého nástroje tak na jednom místě sledoval pan Novotný trendy vývoje jednotlivých položek a snáze se tak rozhodoval o potřebě peněz pro profinancování zásob na další sezónu.

V roce 2017 se firma odhodlala k výraznější investici, která se dá shrnout slovy pana majitele: „Aby nás zákazníci ještě radši vyhledávali, potřebujeme zmodernizovat naše prodejní prostory a vybudovat vlastní dílnu. Mám svou vizi, že zákazníci si u nás rádi dají kávu, zatímco čekají na servis v naší dílně, a přitom si pohodlně vyzkouší nové oblečení či boty. Proto potřebujeme přebudovat naše prostory na reprezentativní.“

Investice se projevila v nárůstu hodnoty majetku firmy o třetinu a zvýšení zadlužení z 38 % na 60 %. Predikce ekonomických výsledků byla uspokojivá a nebyl žádný důvod k obavám o budoucnost firmy. Sortiment společnosti byl nadále velmi žádaný. Nicméně později téhož roku, ve kterém se firma poprvé ve své historii významněji zadlužila, se její hlavní dodavatel kanadský výrobce zboží, které Buginy prodávají na českém trhu, dostal do insolvence vlivem zpoždění uvedení do provozu nového logistického centra. To vedlo k problémům s logistikou a výrobou a následné nedostupnosti některých produktů. Pro Buginy to znamenalo raznatní snížení tržeb a vyčerpání finančního polštáře (čistý pracovní kapitál do té doby býval řádově 5 mil. Kč, v roce 2017 se však snížil na pouhých 150 tis. Kč).

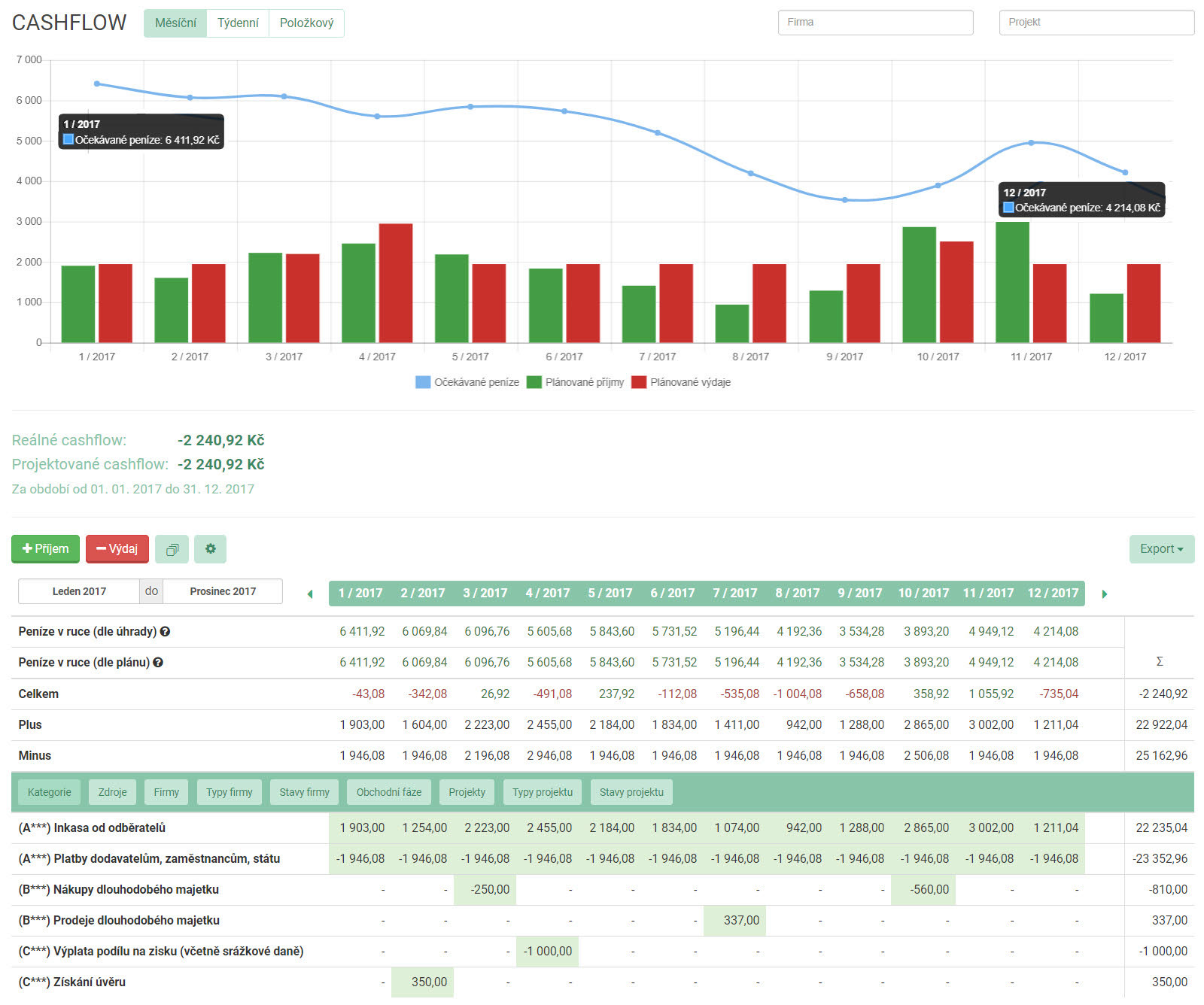

V Buginách jsme doplnili časový pohled na cash flow tzv. věcným pohledem. Jde o sledování tří hlavních oblastí peněžních toků a jejich analýzu. Pan Novotný s využitím nově nastaveného řízení peněžních toků hledal odpovědi na tyto otázky:

- Jak firma reálně hospodaří v provozní a neprovozní oblasti? Co firmě Buginy nosí peníze a na které aktivity spíše doplácí?

- Jaký majetek firma nově financuje (vedle investic se zde odrazila situace, že se firmě zvýšily pohledávky, tedy peníze, na které čeká, aniž by se zároveň zvýšily tržby)?

- Jaké dluhy firma nově financuje (jak se do hospodaření promítne splácení úvěru)?

Firma ve spolupráci se svou poradkyní na finanční řízení si pro své účely zavedla zjednodušený výkaz o peněžních tocích. V tomto výkazu se odráží detailní výsledky provozní, finanční a investiční činnosti firmy. Důraz je pochopitelně na sledování toku peněz z provozní činnosti. Provozní cash flow by mělo být jednoznačně kladné. To znamená, že firma opravu vydělává, na rozdíl od konstatování, že je firma v účetním zisku, přičemž může být bez peněz, jak se to Buginám málem stalo.

„U našeho dodavatele došlo k přezkoumání ekonomické situace a nastavení organizačních změn s cílem finančního uzdravení. Běžné operace výroby a prodejů se v relativně krátké době obnovily. To období nejistoty a finanční tísně bylo velmi nepříjemné. Nikdy by mě bez pomoci paní Vančurové z PADIA nenapadlo, jak se na čísla z účetnictví dívat dopředně. Jsem přesvědčený, že bez zaměření naší pozornosti na to, co je opravdovou příčinou nedostatku peněz, bychom nedokázali bez větších potíží zvládnout naši složitou situaci, kterou jsme prošli cizím zaviněním. Jednoduchý reporting se simulací nám dal výhodu vidět vývoj cash flow v předstihu.“, uzavírá pan Novotný.

💡 Přehledný manažerský přehled, automatizovaný a s možností simulací či výhledu do budoucnosti můžete snadno vytvořit i v inteligentní podnikatelské aplikaci Caflou:

<< Zpět ke všem článkům Caflou akademie

<< Zpět ke všem případovým studiíím série Řízení cash flow v praxi

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.