Definice současného podnikatelského prostředí? Tvrdé prostředí s rostoucími a neustále se měnícími nároky na podnikatele, jejich výrobky, služby, kvalitu, servis a cenu. Prostředí, ve kterém mohou uspět jen rychle se přizpůsobující firmy s konkurenceschopnou nabídkou výrobků a služeb, firmy schopné pružně reagovat na změny podmínek trhu a individuální požadavky zákazníků.

V důsledku nezvládnutí ustát dynamický vývoj tržního prostředí se mnohé firmy potýkají s platebními potížemi, finanční nestabilitou nebo dokonce hrozícím úpadkem. Pokud firma není kvůli své finanční situaci schopná dostát závazkům vůči svým zaměstnancům, obchodním partnerům či bankovním institucím, dostává se pod tlak, kteří na ni vyvíjí její věřitelé, hrozí odchod zaměstnanců, omezení či zastavení činnosti a s tím spojený odliv zákazníků a v nejzazším případě i krach společnosti.

🎓 Článek vám v rámci CAFLOU akademie přináší CAFLOU® - český cash flow software, článek vznikl pro e-magazín STARTING UP, ve spolupráci se skupinou Podnikatelé a živnostníci - výměna zkušeností

Tento černý scénář není nijak vzácný. Z trhu pravidelně odcházejí firmy, které neobstály v konkurenčním boji. Podle statistiky společnosti Bisnode, evropského lídra v oblasti analýz a informací o podnikání, připadá v rozmezí let od 2017 do poloviny roku 2019 na tři vzniklé společnosti průměrně jedna firma zaniklá z důvodu likvidace. Za krach firmy přitom může podle průzkumů nezávislého neziskového občanského sdružení T.M.A. ČR (Turnaround Management Associtation) ve většině případů nekvalitní finanční řízení, druhou nejčastější příčinou je nízká schopnost reagovat na aktuální situaci na trhu následovaná poklesem prodejů coby třetím nejčastějším vlivem bankrotu.

Tento černý scénář není nijak vzácný. Z trhu pravidelně odcházejí firmy, které neobstály v konkurenčním boji. Podle statistiky společnosti Bisnode, evropského lídra v oblasti analýz a informací o podnikání, připadá v rozmezí let od 2017 do poloviny roku 2019 na tři vzniklé společnosti průměrně jedna firma zaniklá z důvodu likvidace. Za krach firmy přitom může podle průzkumů nezávislého neziskového občanského sdružení T.M.A. ČR (Turnaround Management Associtation) ve většině případů nekvalitní finanční řízení, druhou nejčastější příčinou je nízká schopnost reagovat na aktuální situaci na trhu následovaná poklesem prodejů coby třetím nejčastějším vlivem bankrotu.

Většině důvodů krachu se dá tedy předcházet. Velmi důležité je kvalitní finanční řízení. Jinými slovy aktivní starost o podnikové finance a důkladné plánování peněžních toků, které poslouží jako systém včasného varování před možnými finančními potížemi. Je zřejmé, že k tomu, aby firma dlouhodobě prosperovala, nestačí pouze úspěšné finanční řízení. Krize firmy zpravidla začíná daleko dříve, než se projeví ve finanční oblasti. Trvalá platební neschopnost je až poslední fází krize, vede však jednoznačně k úpadku firmy.

Volná zásoba peněžních prostředků, kterou má firma v určitém časovém okamžiku k dispozici pro financování své činnosti, tedy cash flow, je pro finanční řízení a analýzu schopnosti firmy dostát svým závazkům velmi významná. Plánování a analýza cash flow je zásadní součástí kvalitního finančního řízení, napomáhá identifikaci a řešení finančních potíží a omezuje finanční rizika.

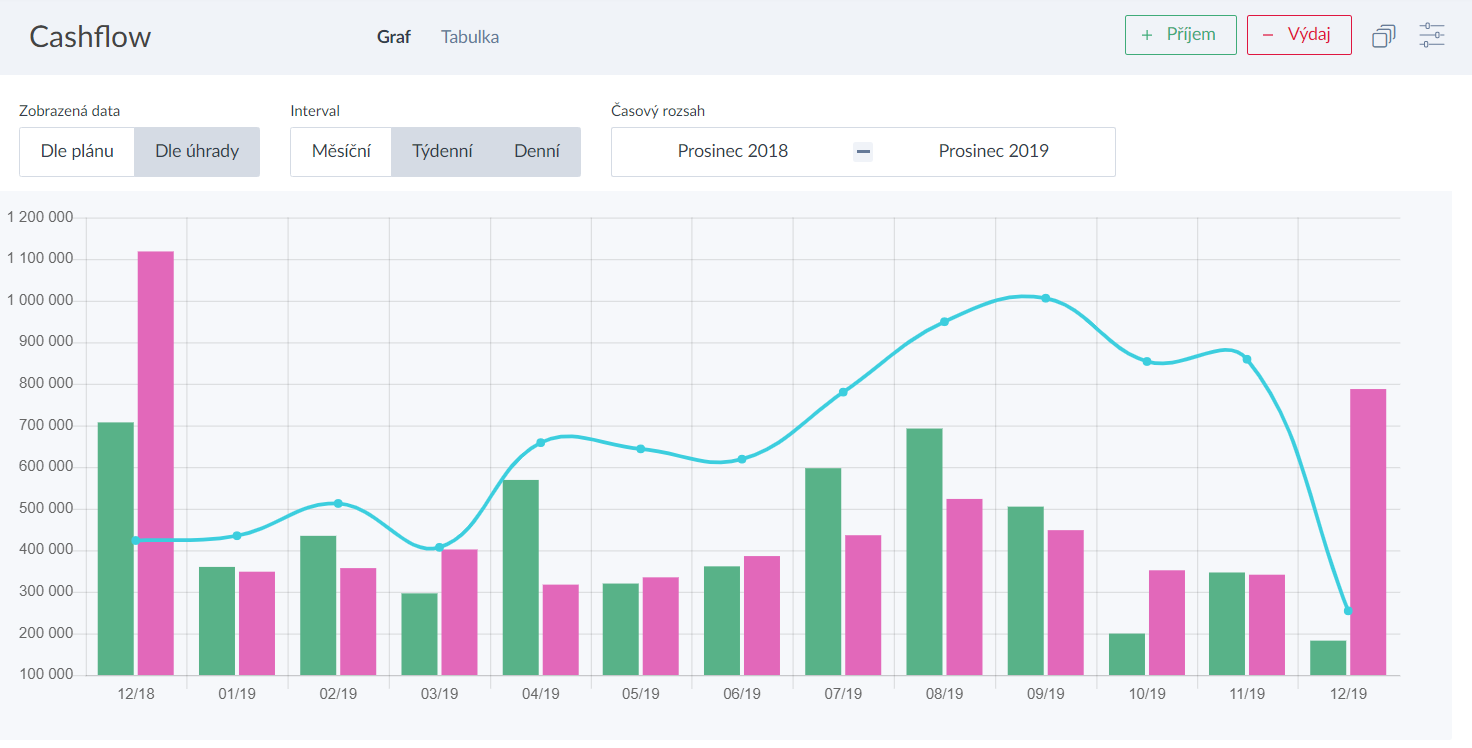

Plánování cash flow

Ačkoli je všeobecně známo, že menší hráči na trhu trpí sekundární platební neschopností vlivem špatné platební morálky svých odběratelů, do problémových situací se firmy dostávají často i svým neproaktivním přístupem, včetně podceňování administrativy pohledávek. Časem neomezená důvěra v to, že vydané faktury po splatnosti budou nakonec po domluvě s dlužníkem přeci jen uhrazeny, nemusí odpovídat realitě. Podnikatelé v praxi naráží na skutečnost, že některé pohledávky není možné vymáhat kvůli zbytečnému promlčení. Nedostatečná pozornost věnovaná pohledávkám může vést k vážným problémům - jak ukazuje případová studie o pohledávkách, kde firma ignorovala základní principy vymáhání svých nároků.

Ačkoli je všeobecně známo, že menší hráči na trhu trpí sekundární platební neschopností vlivem špatné platební morálky svých odběratelů, do problémových situací se firmy dostávají často i svým neproaktivním přístupem, včetně podceňování administrativy pohledávek. Časem neomezená důvěra v to, že vydané faktury po splatnosti budou nakonec po domluvě s dlužníkem přeci jen uhrazeny, nemusí odpovídat realitě. Podnikatelé v praxi naráží na skutečnost, že některé pohledávky není možné vymáhat kvůli zbytečnému promlčení. Nedostatečná pozornost věnovaná pohledávkám může vést k vážným problémům - jak ukazuje případová studie o pohledávkách, kde firma ignorovala základní principy vymáhání svých nároků.

Cash flow je tedy v první řadě potřeba plánovat v předstihu. Při plánování peněžních toků začněte s vymezením peněžních příjmů (prodeje za hotové, inkaso pohledávek, čerpání půjček a úvěrů, vklady a příplatky majitelů) a peněžní výdajů (platby přijatých faktur, výplaty mezd, nákup pozemků, budov, strojů a zařízení, odvody daní, splátky půjček a úvěrů). U obou kategorií rozlišujte pravidelné, opakující se peněžní toky a příjmy či výdaje nahodilé. Jak příjmy, tak výdaje můžete také rozčlenit na reálné (podložené smlouvami, již vydanými či přijatými fakturami) a pravděpodobné (na základě obchodních výhledů). Umožní vám to modelovat různé kombinace výsledného cash flow, které mohou při optimistickém či pesimistickém scénáři vývoje situace nastat.

Plán peněžních toků si můžete vést v jednoduchém přehledu, využít záznamy o jednotlivých platbách v minulosti a výhled postavit na dobách splatností přijatých a vydaných faktur. V současnosti již není nutné spoléhat pouze na tabulkové procesory, jakými jsou Microsoft Excel, LibreOffice Calc či Tabulky Google nebo OpenOffice.org Calc. Na trhu jsou dostupné také softwarová řešení specializovaná na řízení a plánování cash flow, které kromě vlastních prognóz a analýz peněžních toků zpravidla nejen za firmu jako celek, ale také po zákaznících, projektech či jiných aktivitách umožní také elegantní vizualizaci vývoje stavu volných peněžních prostředků do budoucna při definici různých parametrů.

Kroky vedoucí ke zlepšení cash flow

Nejen firmy potýkající se s nedostatkem financí mohou z kvalitního řízení cash flow profitovat. S tržním úspěchem firmy jde ruku v ruce zvýšená potřeba financování. Kroky, které povedou k vylepšení peněžních toků tak lze s úspěchem aplikovat na všechny firmy.

Krok číslo jedna: soustřeďte se na výdělky. Některé firmy šetří, jiné vydělávají. Ne vždy vám však trh dovolí trvale zvýšit obrat a prodávat pouze výrobky a služby s nejvyšší cenou. Také snaha zvyšovat prodejní ceny v praxi často naráží na neochotu zákazníků zaplatit více. Vaší strategií však může být zúžení sortimentu se zaměřením na výrobky a služby s vysokou marží a nejčastěji žádané výrobky nebo služby, kde využijete úspor vyplývajících ze zkušenosti s opakující se činností.

V případě napjatého rozpočtu pomůže také alespoň krátkodobé omezení poskytovaných slev. Vyplatí se i snaha zajistit a udržet kvalitu výrobků nebo služeb, abyste zabránili reklamacím, a tedy dodatečným nákladům. Máte-li dostatečnou tržní pozici, můžete přesvědčit odběratele, aby za vaše výrobky, zboží či služby platili dříve. Můžete také podpořit platby v hotovosti nabídkou určitého zvýhodnění pro odběratele.

Krok číslo dvě: přezkoumejte firemní výdaje. Pochopitelně ne v každé firmě se zbytečně utrácí. Většinou ale platí, že vždy existují nějaké výdaje, na nichž lze ušetřit, aniž by se to dotklo zaměstnanců. Ačkoliv pokud je výhled cash flow dlouhodobě neuspokojivý, omezení pracovní doby či pozastavení přijímání nových zaměstnanců může být nevyhnutelné. Při plánování škrtů vycházejte z významnosti jednotlivých položek výdajů. Zabývejte se prioritně těmi, u nichž i malé snížení přinese podstatný rozdíl v celkovém cash flow. Pokud menší výdaje v součtu představují významný podíl na celkových výdajích, je vhodné je při nedostatečné finanční situaci firmy také zrevidovat. Dočasné snížení nákladů přispěje nejen ke znovunastolení finanční rovnováhy, povede také k obnově rentability. Pozor si dejte také na předčasné úhrady přijatých faktur. Závazky mají být samozřejmě uhrazeny v době splatnosti, nemusí to však být hned v okamžiku jejich přijetí.

Krok číslo tři: prodejte nepotřebný majetek. Může se jednat o dlouhodobě nevyužívané stroje či zařízení. Často jsou to také nadbytečné či bezobrátkové zásoby, které váží peněžní prostředky, aniž by firmě přinesly jakékoli zhodnocení. Je-li možné je prodat, udělejte to. Peníze se mají točit, když zahálí v nepoužívaném majetku, vašemu cash flow to neprospívá. Pokud však například výrobní zařízení či automobil ke své činnosti nadále potřebujete, i tak můžete uvažovat o příjmech z jejich prodeje. Řešením může být pro mnohá zařízení zpětný leasing. Leasingová společnost nabídne za odkup vašeho majetku peněžní prostředky, kterými si zlepšíte cash flow, a přitom daný majetek nadále za úplatu v podobě leasingových splátek využíváte. Díky tomu snadněji překlenete obtížné finanční období. Obdobně můžete odprodat své pohledávky faktoringovým nebo fortfaitingovým společnostem. Řešením může být také včasnější úhrada vydaných faktur.

Finanční stabilitu nelze zaručit, lze ji však předvídat a připravit se na ni. K tomu, aby firma uspěla v silném konkurenčním prostředí a udržela si finanční zdraví, je potřeba, aby efektivně využívala všechny zdroje, které má k dispozici, ať už jde o zdroje lidské, informační, finanční či jiné. K tomu, aby mělo vedení firmy reálnou představu o tom, zda jsou zdroje využívány efektivně, vytvářejí hodnotu firmy a přispívají ke stabilnímu postavení firmy, je zapotřebí využívat minimálně jeden nástroj včasného varování před možnými problémy. Tímto nástrojem je plán cash flow.

<< Zpět ke všem článkům Caflou akademie

Autorka článku: Ing. Pavlína Vančurová, Ph.D. ze společnosti ![]()

Ve spolupráci s paní Ing. Pavlínou Vančurovou, Ph.D., specialistkou na ekonomiku firem ze společnosti PADIA, s.r.o. jsme pro vás připravili Caflou akademii, jejímž cílem je pomoci vám rozšířit znalosti v oblasti řízení peněžních toků v malých a středních firmách.

Pavlína se ve své praxi věnuje ekonomickému poradenství v oblasti finančního řízení a nastavování controllingu ve firmách různých oborů a velikostí. V roce 2011 spoluzakládala poradenskou společnost PADIA, kde působí jako školitelka a interim finanční ředitelka pro řadu klientů. Čerpá rovněž ze zkušeností z pozice výkonné ředitelky mezinárodní konzultační firmy. Působila jako univerzitní pedagog a je autorkou řady odborných publikací.